lunes, 28 de diciembre de 2015

los precios de segundamano en 2015 según idealista

Según idealista los precios de la vivienda en segundamano han bajado un 2%. Sería una buena señal si este porcentaje hubierá sido igual en todas las provincias y capitales. Pero ha habido ciudades que han experimentado subidas. Por ejemplo Barcelona un 8,9%, Málaga un 4,6% y Madrid un 4,4%., Si estas tendencias se confirman a lo largo del 2016 podremos ver como otra vez se produce una burbuja inmobiliaria.

sábado, 22 de agosto de 2015

estabilidad en el superciclo de bajadas de precios

A continuación copio una porción de un articulo del ABC

Yo todavía no veo chollos generalizados porque, sin lugar a dudas, el precio de la vivienda en España es aún demasiado alto. La relación entre precio de alquiler y precio de venta, que es una de las medidas más relevantes para ver si un piso es o no caro, apenas ha mejorado dado que los precios de las viviendas han bajado ya el 53-58% y el de los alquileres el 40%.

Lo que se está formando es una legión de propietarios que, en cuanto los tipos de interés suban, se empobrecerán. Estamos en mitad de un superciclo de bajadas de precios, de eso no hay ninguna duda. Los anormales bajos tipos de interes están parando la bajada de los precios de los pisos, pero los fundamentales del mercado son muy parecidos a los que había hace un año: una oferta salvaje de 1,7-1,8 millones de vivienda a la venta de primera y de segunda mano, una población en muy fuerte proceso de empobrecimiento y una estructural bajada de los precios de los alquileres.

"

lunes, 29 de junio de 2015

¿España está mejorando?

Vamos a asumir que España está realmente mejorando: el PIB aumenta, el desempleo disminuye, vienen más turistas, etc. Y ahora hagámonos una pregunta: ¿podría seguir ocurriendo esto en el año 2016?

Según Juan Ignacio Crespo España “ha logrado ir cumpliendo, a trancas y barrancas, con el déficit”, pero señala que la recuperación “se debe más a factores externos, como el petróleo, el euro o el BCE, y desaparecerá en 2016”.

Según Juan Ignacio Crespo España “ha logrado ir cumpliendo, a trancas y barrancas, con el déficit”, pero señala que la recuperación “se debe más a factores externos, como el petróleo, el euro o el BCE, y desaparecerá en 2016”.

sábado, 27 de junio de 2015

Cada vez habrá menos empleo y los salarios se estancarán

En mi libro "Vivienda: Todavía un precio injusto" he dedicado un capítulo a los riesgos de que los precios de la vivienda puedan seguir bajando debido a la futura situación económico - social - política. Hoy he leído un nuevo factor a tener en cuenta:

Deutcshe Bank ha constatado que por primera vez el desarrollo de las nuevas tecnologías está provocando que se creen menos puestos de trabajo de los que están desapareciendo. Ello va a provocar que el desempleo aumente y que los salarios se estanquen. Es un cambio que a largo plazo podrá desestabilizar la economía entera.

Deutcshe Bank ha constatado que por primera vez el desarrollo de las nuevas tecnologías está provocando que se creen menos puestos de trabajo de los que están desapareciendo. Ello va a provocar que el desempleo aumente y que los salarios se estanquen. Es un cambio que a largo plazo podrá desestabilizar la economía entera.

Todo sigue igual

Un artículo de El Mundo comenta que cada vez hay más jóvenes compradores, pero no especifica cuantos son ¿un 10% o más? Ni tampoco comentan cuantos son los jóvenes que no se pueden comprar casa. Ni que porcentaje de su renta están dedicando a la vivienda, ya que al estar la vivienda sobrevalorada, parte del dinero se está destinando a la especulación de la vivienda y no a la economía real.

Siguen con la mantra de que "comprar resulta más económico que alquilar". Y de que los depósitos dan muy poca rentabilidad y que los bancos vuelven a dar hipotecas. Y de que alguien no ha perdido el trabajo en este año, difícilmente lo va a perder con posterioridad. Todo esto: ¡es lo que ha provocado la burbuja inmobiliaria!

Comentan de que antes de que termine el año un 10% de los inquilinos menores de 38 años se habrán convertido en propietarios. No explican que datos están utilizando para obtener está conclusión. Tampoco dicen si a principios del 2016 van a dar a conocer cual va a ser esta cifra.

Todo sigue igual. Las agencias inmobiliarias, en este caso Alfa Inmobiliaria, siguen vendiendo la moto de que hay que comprar y comprar y comprar. Y mientras tanto no veo que ningún Gobierno tome ninguna medida de control, ni que ningún medio de comunicación se postule claramente contra los precios desproporcionados de la vivienda.

Siguen con la mantra de que "comprar resulta más económico que alquilar". Y de que los depósitos dan muy poca rentabilidad y que los bancos vuelven a dar hipotecas. Y de que alguien no ha perdido el trabajo en este año, difícilmente lo va a perder con posterioridad. Todo esto: ¡es lo que ha provocado la burbuja inmobiliaria!

Comentan de que antes de que termine el año un 10% de los inquilinos menores de 38 años se habrán convertido en propietarios. No explican que datos están utilizando para obtener está conclusión. Tampoco dicen si a principios del 2016 van a dar a conocer cual va a ser esta cifra.

Todo sigue igual. Las agencias inmobiliarias, en este caso Alfa Inmobiliaria, siguen vendiendo la moto de que hay que comprar y comprar y comprar. Y mientras tanto no veo que ningún Gobierno tome ninguna medida de control, ni que ningún medio de comunicación se postule claramente contra los precios desproporcionados de la vivienda.

miércoles, 17 de junio de 2015

Precio del suelo

El precio del suelo en las grandes ciudades ha subido en el último año más de un 37%. Demasiado para lo poco que han subido los sueldos, las tasas de empleo. Demasiado teniendo en cuenta el crecimiento demográfico.

Inversiones en España y elecciones

Parece ser que hay muchos inversores que han decidido dejar de invertir en España hasta después de las próximas elecciones. ¿Estará pasando lo mismo con la vivienda?

No es nada prevesible. Ya en el 2003 el FMI alerto sobre el riesgo de inestabilidad política que se podría producir en las siguientes elecciones.

No es nada prevesible. Ya en el 2003 el FMI alerto sobre el riesgo de inestabilidad política que se podría producir en las siguientes elecciones.

miércoles, 10 de junio de 2015

El riesgo de que los bancos no vendan sus activos inmobiliarios

Parece ser que muchos bancos están reteniendo sus inmuebles a la espera de que los precios suban y así poder perder menos dinero. Moody's ha alertado el riesgo de que ello conlleva, pues si los precios vuelven a bajar los bancos todavía perderían mucho más.

lunes, 8 de junio de 2015

uno de cada cuatro contratos que se firman duran una semana menos

Es una noticia publicada en El Pais. ¿Como esperan las agencias, los bancos y los políticos que la vivienda suba con estos datos?

el precio de la vivienda despierta poco interes

En mi pasada entrada alerte sobre el riesgo de que la burbuja todavía no se haya desinflado y de que el EURIBOR puede subir. Eran dos noticias publicadas en El Confidencial que apenas han recibido noticias. En comparación otra noticia sobre PODEMOS y lo que puede pasar en Barcelona ha recibido 140 comentarios.

Parece ser que el precio de la vivienda no despierta interés. ¡Y eso que ha sido el principal culpable de la crisis económica! Posibles razones: hay un porcentaje importante de la población que ya tiene vivienda y otro porcentaje importante que cree que dado su desempleo o sueldo no puede acceder a comprar una casa. Ambos deberían considerar que si el precio de la vivienda no termina de bajar hasta un precio razonable habrá el peligro de que España no salga de la crisis económica. O incluso que sea más grande. Puede que aquellos que tengan casa crean que es malo que el precio de su vivienda baje, pero peor es todavía que puedan perder el empleo, o perderlo sus hijos, familiares, amigos, etc.

Parece ser que el precio de la vivienda no despierta interés. ¡Y eso que ha sido el principal culpable de la crisis económica! Posibles razones: hay un porcentaje importante de la población que ya tiene vivienda y otro porcentaje importante que cree que dado su desempleo o sueldo no puede acceder a comprar una casa. Ambos deberían considerar que si el precio de la vivienda no termina de bajar hasta un precio razonable habrá el peligro de que España no salga de la crisis económica. O incluso que sea más grande. Puede que aquellos que tengan casa crean que es malo que el precio de su vivienda baje, pero peor es todavía que puedan perder el empleo, o perderlo sus hijos, familiares, amigos, etc.

sábado, 6 de junio de 2015

2015: ¿inicio de una nueva burbuja?

Parece ser que el número de hipotecas concedidas con un importe mayor al 80% del precio de la vivienda ha aumentado. Ya representan más de un 14% del total. ¿Hay riesgo de que se produzca una nueva burbuja?

Muchas de las ideas que expreso en mi libro quedan reflejadas en el siguiente párrafo:

"Pero no hay que olvidar otros matices. Que hayan bajado los precios no equivale a que las casas sean baratas. En paralelo, los salarios y las rentas de los españoles también han caído. De nuevo según los datos del Banco de España, a finales de 2014 un hogar tenía que destinar más de seis años de su renta bruta disponible para comprarse una casa, por debajo de los nueve años a los que llegó esta proporción, pero aún por encima de los cuatro o cinco años que los expertos consideran prudente. Y no solo eso, sino que con el euribor en mínimos históricos, los hogares destinan un 35% de sus ingresos al pago de la vivienda. ¿Qué pasará con estas dos medidas de esfuerzo financiero cuando los precios suban y cuando el euribor repunte? "

El artículo termina comentando que la vivienda ha salido del congelador y que el horno se ha puesto en funcionamiento. Por tanto, se pregunta cuánto subirán los precios de la vivienda y si se han aprendido las lecciones del pasado.

Personalmente añadiría que no todas las estadísticas coinciden en que la vivienda haya dejado de bajar y está por ver si las pequeñas subidas detectadas se seguirán manteniendo en el tiempo. Otro aspecto a estudiar podría ser si la vivienda ha salido del "congelador" antes de tiempo. Tal como mencionan una casa se debería poder pagar en 4 años y actualmente se paga en más de 6 años.

Los problemas que pueden surgir si el EURIBOR sube se ven reflejados en otra noticia. Un directivo aconseja no hipotecarse si no se pueden pagar las cuotas con un EURIBOR al 3%. Otro directos recomiendo que esté calculo se haga con un EURIBOR al 4%.

Muchas de las ideas que expreso en mi libro quedan reflejadas en el siguiente párrafo:

"Pero no hay que olvidar otros matices. Que hayan bajado los precios no equivale a que las casas sean baratas. En paralelo, los salarios y las rentas de los españoles también han caído. De nuevo según los datos del Banco de España, a finales de 2014 un hogar tenía que destinar más de seis años de su renta bruta disponible para comprarse una casa, por debajo de los nueve años a los que llegó esta proporción, pero aún por encima de los cuatro o cinco años que los expertos consideran prudente. Y no solo eso, sino que con el euribor en mínimos históricos, los hogares destinan un 35% de sus ingresos al pago de la vivienda. ¿Qué pasará con estas dos medidas de esfuerzo financiero cuando los precios suban y cuando el euribor repunte? "

El artículo termina comentando que la vivienda ha salido del congelador y que el horno se ha puesto en funcionamiento. Por tanto, se pregunta cuánto subirán los precios de la vivienda y si se han aprendido las lecciones del pasado.

Personalmente añadiría que no todas las estadísticas coinciden en que la vivienda haya dejado de bajar y está por ver si las pequeñas subidas detectadas se seguirán manteniendo en el tiempo. Otro aspecto a estudiar podría ser si la vivienda ha salido del "congelador" antes de tiempo. Tal como mencionan una casa se debería poder pagar en 4 años y actualmente se paga en más de 6 años.

Los problemas que pueden surgir si el EURIBOR sube se ven reflejados en otra noticia. Un directivo aconseja no hipotecarse si no se pueden pagar las cuotas con un EURIBOR al 3%. Otro directos recomiendo que esté calculo se haga con un EURIBOR al 4%.

lunes, 1 de junio de 2015

bajada de los precios de la vivienda

¿Realmente han bajado tanto los precios como se dicen? ¿Es mucho más asequible comprarse un precio ahora?

Los salarios en España, en terminos reales, han bajado desde el 2007 un 25%. Son datos de la agencia Thomson Reuters. Y de acuerdo al INE el precio de la vivienda desde 2007 ha bajado un 35%. Es decir, teniendo en cuenta el dinero que tenemos en nuestro bolsillo, ahora nos tocaría pagar un 10% menos. Aunque realmente sería menos, ya que habría que desontar lo que se recibía en ayudas a la vivienda.

Los salarios en España, en terminos reales, han bajado desde el 2007 un 25%. Son datos de la agencia Thomson Reuters. Y de acuerdo al INE el precio de la vivienda desde 2007 ha bajado un 35%. Es decir, teniendo en cuenta el dinero que tenemos en nuestro bolsillo, ahora nos tocaría pagar un 10% menos. Aunque realmente sería menos, ya que habría que desontar lo que se recibía en ayudas a la vivienda.

sábado, 30 de mayo de 2015

Reportajes - publicidad en los medios de comunicación sobre vivienda

Hay muchos medios que publican muchos reportajes sobre promociones especificas de bancos o de promotoras. Suelen limitarse a copiar los datos más relevantes de la campaña publicitaria y a veces incluyen algunos comentarios del vendedor. Pero no entran en valoraciones si es una buena oferta en relación a otros precios ofrecidos por otros vendedores ni si es un precio asequible para el público al que están dirigidos. En esta entrada iré escribiendo algunos ejemplos:

1- El Mundo se hace eco de la campaña (publicitaria) lanzada por casasktua de que ofrecen más de 1.500 viviendas a un precio inferior a 87.000 €.

Miro en el portal y de 3 pisos que me llaman la atención en Madrid, uno esta en Villaverde y otros no pone si son bajos.

a- http://www.casaktua.com/segunda-mano/vivienda-piso/madrid/madrid/saavedra-fajardo_4_71615.html

http://www.casaktua.com/segunda-mano/vivienda-piso/madrid/madrid/de-la-ermita-del-santo_51_41163.html

Algunos ejemplos en los que se entra a analizar si los bancos venden más o menos baratos que las agencias o particulares son:

1- La OCU, en un estudio de septiembre de 2015, empieza estimando que los precios van a seguir bajando. Y en cuanto a los pisos vendidos por lo bancos no son más baratos. Cuando han encontrado que eran más baratos era porque necesitaban reformas. También advierten de que los pisos deberían seguir bajando, que un piso se debería poder comprar con 4 años del salario bruto, y aconsejan siempre negociar el precio.

2- Un estudio de diciembre de 2013 de la Asociación de Usuarios de Bancos, Cajas y Seguros (ADICAE) probó que los bancos venden más caro. Este estudio analizaba 96 inmuebles . Una mitad vendidos por bancos y la otra mitad vendidos por particulares. Por cada vivienda del banco se analizaba otra vivienda de un particular en el mismo barrio y de similares características. El estudio concluyo que el metro cuadrado de los pisos de los bancos era un 21,89% más caro que los pisos de los particulares. Solo 3 pisos del total de 48 eran más baratos que los de los bancos.

Miro en el portal y de 3 pisos que me llaman la atención en Madrid, uno esta en Villaverde y otros no pone si son bajos.

a- http://www.casaktua.com/segunda-mano/vivienda-piso/madrid/madrid/saavedra-fajardo_4_71615.html

http://www.casaktua.com/segunda-mano/vivienda-piso/madrid/madrid/de-la-ermita-del-santo_51_41163.html

Un estudio de diciembre de 2013

de la Asociación de Usuarios de Bancos, Cajas y Seguros (ADICAE) prueba que los

bancos venden más caro. Este estudio

analizaba 96 inmuebles [i].

Una mitad vendidos por bancos y la otra mitad vendidos por particulares. Por

cada vivienda del banco se analizaba otra vivienda de un particular en el mismo

barrio y de similares características. El estudio concluyo que el metro

cuadrado de los pisos de los bancos era un 21,89% más caro que los pisos de los

particulares. Solo 3 pisos del total de 48 eran más baratos que los de los

bancos.

En un

estudio del año anterior de la ADICAE se analizaban 32 viviendas [ii]. De media en el segundo año había que pagar

una hipoteca con EURIBOR + 1,5 para viviendas de bancos y del EURIBOR+2,3% para

viviendas que no son de bancos. Excepto

en una ciudad, las viviendas de los bancos tenían un precio superior al de las

viviendas de particulares.

Fichero: Vivienda Los pisos de la banca pueden ser hasta un 56%

más caros que los inmuebles de los particulares

EL MUNDO.mht

[ii] http://hipotecaconderechos.org/documentos/informes/El_futuro_del_precio_de_la_vivienda_y_su_financiacion_en_Espana.pdf

Fichero:

El_futuro_del_precio_de_la_vivienda_y_su_financiacion_en_Espana.pdf

Algunos ejemplos en los que se entra a analizar si los bancos venden más o menos baratos que las agencias o particulares son:

1- La OCU, en un estudio de septiembre de 2015, empieza estimando que los precios van a seguir bajando. Y en cuanto a los pisos vendidos por lo bancos no son más baratos. Cuando han encontrado que eran más baratos era porque necesitaban reformas. También advierten de que los pisos deberían seguir bajando, que un piso se debería poder comprar con 4 años del salario bruto, y aconsejan siempre negociar el precio.

2- Un estudio de diciembre de 2013 de la Asociación de Usuarios de Bancos, Cajas y Seguros (ADICAE) probó que los bancos venden más caro. Este estudio analizaba 96 inmuebles . Una mitad vendidos por bancos y la otra mitad vendidos por particulares. Por cada vivienda del banco se analizaba otra vivienda de un particular en el mismo barrio y de similares características. El estudio concluyo que el metro cuadrado de los pisos de los bancos era un 21,89% más caro que los pisos de los particulares. Solo 3 pisos del total de 48 eran más baratos que los de los bancos.

miércoles, 6 de mayo de 2015

porcentaje de viviendas sin vender

En el resumen de noticias inmobiliarias de idealista que he recibido hoy figura un mapa de España con el porcentaje de viviendas que hay sin vender en cada Comunidad Autónoma. En Madrid es de un 0,9%. Me ha parecido muy poco. Así que lo primero que he hecho ha sido intentar encontrar la fuente de información. La fuente en cuestión es el Banco de España. Tras un rato de busquedas por internet he encontrado una presentación en la que aparecen las mismas cifras. No me ha aclarado si este stock de viviendas a la venta se refiere a viviendas nuevas.

Este stock del 0,9% de viviendas en stock de la Comunidad de Madrid es bastante bajo si lo comparamos con las viviendas que puede haber en la venta en los portales inmobiliarios. Por ejemplo en idealista aparecen 74.579 viviendas de segunda mano a la venta. Eso supondría que en la Comunidad de Madrid hay más de 8.000.000 de viviendas, es decir más de una vivienda por habitante. Y eso sin tener en cuenta que hay muchas viviendas a la venta que no se anuncian en idealista.

Cabe preguntarse de donde han sacado estas cifras.

cuatro motivos para haber comprado casa en los años 2000-2007 y cuatro motivos para comprar casa en 2015

En los años 2000-2007 se animaba a la gente a comprar vivienda porque los precios subían, la demanda crecía, la oferta estaba descendiendo, y que los bancos te podían dar una hipoteca.

¿Que es lo que se dice en el 2015 para defender que los precios se van estabilizar e incluso van a seguir subiendo? Por lo que entiendo de un artículo de idealista se siguen aduciendo las mismas razones.

Menos mal que por lo menos incluye la opinión de Adicae que recomienda no hipotecarse actualmente porque “es un riesgo de impago en el futuro”. Argumentan que el EURIBOR podría subir. Creo que se les ha olvidado también comentar el riesgo de que la vivienda baje y de que no podamos saldar nuestra deuda vendiendo la casa.

¿Que es lo que se dice en el 2015 para defender que los precios se van estabilizar e incluso van a seguir subiendo? Por lo que entiendo de un artículo de idealista se siguen aduciendo las mismas razones.

Menos mal que por lo menos incluye la opinión de Adicae que recomienda no hipotecarse actualmente porque “es un riesgo de impago en el futuro”. Argumentan que el EURIBOR podría subir. Creo que se les ha olvidado también comentar el riesgo de que la vivienda baje y de que no podamos saldar nuestra deuda vendiendo la casa.

Objetivo: evitar otra burbuja

Varios actores del mundo inmobiliario opinan en un artículo de El Mundo que habría que hacer para volver a evitar una nueva burbuja.

Según el presidente de la patronal hipotecaria los bancos valorarán más los riesgos a la hora de conceder prestamos a particulares y promotores.

La OCU no aconseja hipotecarse por más del 30% de nuestro salario.

Como se puede ver todos tienen en cuenta el riesgo de una financiación excesiva. Cómo se ha visto en la actual crisis no sólo los hipotecados, bancos y promotores se han visto afectados. También todos nosotros ya que el dinero que estamos devolviendo por el rescate bancario está saliendo directamente de nuestros bolsillos. Ese dinero se podría haber empleado para otras casas. También se han visto afectados todos aquellos que han perdido su trabajo o les han disminuido su sueldo por causa de la crisis.

Hecho por tanto de menos que no hayan entrevistado a ningún político. Corresponde a ellos también establecer las políticas, controles y medidas necesarias para disminuir el riesgo de que esto vuelva a ocurrir. Por ejemplo el Gobierno de Inglaterra ha limitado las hipotecas que pueden dar los bancos. Estos han de tener en cuenta si el precio de la vivienda equivale a 4 años y medio de los ingresos brutos familiares.

Por tanto me gustaría que algún medio informará en un futuro artículo que están haciendo concretamente los distintos partidos / Gobiernos para evitar que haya una nueva burbuja inmobiliaria y que piensan hacer en el futuro.

Como se puede ver todos tienen en cuenta el riesgo de una financiación excesiva. Cómo se ha visto en la actual crisis no sólo los hipotecados, bancos y promotores se han visto afectados. También todos nosotros ya que el dinero que estamos devolviendo por el rescate bancario está saliendo directamente de nuestros bolsillos. Ese dinero se podría haber empleado para otras casas. También se han visto afectados todos aquellos que han perdido su trabajo o les han disminuido su sueldo por causa de la crisis.

Hecho por tanto de menos que no hayan entrevistado a ningún político. Corresponde a ellos también establecer las políticas, controles y medidas necesarias para disminuir el riesgo de que esto vuelva a ocurrir. Por ejemplo el Gobierno de Inglaterra ha limitado las hipotecas que pueden dar los bancos. Estos han de tener en cuenta si el precio de la vivienda equivale a 4 años y medio de los ingresos brutos familiares.

Por tanto me gustaría que algún medio informará en un futuro artículo que están haciendo concretamente los distintos partidos / Gobiernos para evitar que haya una nueva burbuja inmobiliaria y que piensan hacer en el futuro.

viernes, 1 de mayo de 2015

Se necesitan 150.000 viviendas nuevas cada año

Las promotoras creen que se deberían construir 150.000 viviendas cada año. Dado que no especifican cuantas deberían ser de primera residencia y cuantas de segunda residencia me es imposible valorar si son pocas o muchas. Creo que este número debería poder cambiar cada año, según sean las circunstancias actuales. Y que debería haber un analísis completo, accesible al público, de como han llegado a estas cifras.

presidente de las promotoras opina que todavía es prematuro para una subida de precios

Juan Antonio Gómez-Pintado, el recién nombrado presidente de la Asociación de Promotores Constructores de España (APCE), sobre los precios actuales ha comentado que "subidas aún no las veo, es prematuro".

jueves, 30 de abril de 2015

el precio de la vivienda y los icebergs

El Mundo ha publicado una noticia con el título "Baleares, Teruel y Burgos, puntas del iceberg de las subidas de los precios de la vivienda". Este título da a entender que el resto de las provincias van a subir ya que también están constituidas por hielo, pero por ahora no se han visto las subidas. Ello lo considero tendencioso ya que en 3 provincias hayan subido los precios no significa que tengan que subir en el resto de las provincias. Es más, en el próximo trimestre nadie puede asegurar que en esas 3 provincias los precios bajen.

Más adelante en el artículo de El Mundo se puede leer que TINSA apunta que "La mayoría de localizaciones con signo positivo se caracterizan por mejoras de sólo unas décimas, más próximas a la estabilización que al incremento". En la nota de prensa de TINSA tampoco he leído que esas 3 provincias sean la punta de un iceberg de las subidas de precios.

En otro artículo de El Mundo, Knight & Frank comenta el incremento que ha habido en Madrid en el número de viviendas nuevas. Ernesto Tarazona, socio director de Residencial y Suelo, opina que"la demanda se ha reactivado porque percibe que los precios ya han llegado al final del ajuste y que comienzan de nuevo a repuntar".

Knight & Frank es una agencia inmobiliaria dirigada a viviendas de gama alta (o de lujo). Es de entender que sus clientes son los que menos han padecido la crisis, ya que por una parte ganaban más que la media y por otra sus sueldos han subido más que la media española. Es natural entonces que quieran comprar, pero en mi opinión más que porque crean que ha llegado un final de ajuste, compran porque se lo pueden permitir.

La misma noticia aparece en el Confidencial. En este caso se centran en Madrid, y específicamente en la zona de dentro de la M30. Su mensaje es claro: los precios van a subir, hay mucha demanda, poca oferta, hay que comprar.

Hace muchos años que quedan pocos solares dentro de la M30. Mi intuición me dice que Knight & Frank sacan está noticia ahora para animar a que la gente se ponga a comprar.

Lo que no mencionan es ni el crecimiento demográfico de Madrid ni la cantidad de viviendas que se van a quedar vacías por fallecimientos. Tampoco cuantas personas se pueden permitir vivir dentro de la M30 con los sueldos actuales y si les compensa vivir en un nucleo con contaminación atmosférica, acústica, mucho tráfico o si prefieren vivir en otra parte

Más adelante en el artículo de El Mundo se puede leer que TINSA apunta que "La mayoría de localizaciones con signo positivo se caracterizan por mejoras de sólo unas décimas, más próximas a la estabilización que al incremento". En la nota de prensa de TINSA tampoco he leído que esas 3 provincias sean la punta de un iceberg de las subidas de precios.

En otro artículo de El Mundo, Knight & Frank comenta el incremento que ha habido en Madrid en el número de viviendas nuevas. Ernesto Tarazona, socio director de Residencial y Suelo, opina que"la demanda se ha reactivado porque percibe que los precios ya han llegado al final del ajuste y que comienzan de nuevo a repuntar".

Knight & Frank es una agencia inmobiliaria dirigada a viviendas de gama alta (o de lujo). Es de entender que sus clientes son los que menos han padecido la crisis, ya que por una parte ganaban más que la media y por otra sus sueldos han subido más que la media española. Es natural entonces que quieran comprar, pero en mi opinión más que porque crean que ha llegado un final de ajuste, compran porque se lo pueden permitir.

La misma noticia aparece en el Confidencial. En este caso se centran en Madrid, y específicamente en la zona de dentro de la M30. Su mensaje es claro: los precios van a subir, hay mucha demanda, poca oferta, hay que comprar.

Hace muchos años que quedan pocos solares dentro de la M30. Mi intuición me dice que Knight & Frank sacan está noticia ahora para animar a que la gente se ponga a comprar.

Lo que no mencionan es ni el crecimiento demográfico de Madrid ni la cantidad de viviendas que se van a quedar vacías por fallecimientos. Tampoco cuantas personas se pueden permitir vivir dentro de la M30 con los sueldos actuales y si les compensa vivir en un nucleo con contaminación atmosférica, acústica, mucho tráfico o si prefieren vivir en otra parte

La gran incógnita sobre el precio de la vivienda

En El Mundo han publicado un artículo sobre el precio de las viviendas que quería comentar.

En primer lugar quería resaltar que los expertos que han entrevistado concuerdan en que no tienen una bola de cristal y el autor del artículo admite que la evolución de los precios a corto y medio plazo es una gran incógnita.

La noticia proporciona 6 razones por las que la vivienda podría subir y otras 6 por las que podría bajar.

Entre las razones que citan por las que podría subir concuerdo en destacar la importancia de que el EURIBOR ahora está bajo y de que en el futuro pueda haber un efecto socio-psicológico de que los precios pueden subir.

Entre los los factores que invitan a que los prercios bajen destacaría que las ayudas fiscales a la vivienda han desaparecido, los salarios, la temporalidad del empleo , el stock y el crecimiento demográfico.

Los puntos que me gustaría analizar de este artículo son :

1- Indican la falta de alternativas que proporcionen rentabilidades como un factor para que suban los precios. Añadiría que una alternativa de inversión igualmente válida es conservar el dinero aunque sea con poca rentabilidad. Por ejemplo grandes inversores están dejando parte de su dinero en Letras de Tesoro de Alemania ya que les ofrecen una mayor seguridad a pesar de que tienen que pagar por dejar su dinero allí.

2- Me da la impresión de que Ruiz de Bartolome da demasiadas razones para que la vivienda suba y pocas para que la vivienda baje. Aconsejaría al lector tener cuidado

3- El crecimiento económico de España y de la Unión Europea tiene cierta inestabilidad. Si el EURIBOR ha bajado es precisamente porque la economía europea no va bien.

4- Sociedad de Tasación es uno de los Organismos que publican estadísticas sobre la evolución del precio. En su último informe han detectado una subida de precios del 3,3%. Afortunadamente prevén que en el 2015 podrá haber bajadas y subidas, dibujando una línea en forma de sierra. Es decir, que esta subida no podría significar que los precios vayan a subir y a subir.

5- Hoy en día todos admitimos que en 2007 los precios estaban altos, incluso teniendo en cuenta que la economía iba bien y que la tasa de empleo era bastante buena. Todos los factores que mencionan podrán afectar a la velocidad en la que los precios suban o bajen, pero echo de menos un comentario sobre si los precios actualmente están caros o baratos en relación a algún indicador y no a tendencias y/o factores que puedan marcar tendencias. Por ejemplo un indicador podría ser el esfuerzo necesario para comprar una vivienda.

En primer lugar quería resaltar que los expertos que han entrevistado concuerdan en que no tienen una bola de cristal y el autor del artículo admite que la evolución de los precios a corto y medio plazo es una gran incógnita.

La noticia proporciona 6 razones por las que la vivienda podría subir y otras 6 por las que podría bajar.

Entre las razones que citan por las que podría subir concuerdo en destacar la importancia de que el EURIBOR ahora está bajo y de que en el futuro pueda haber un efecto socio-psicológico de que los precios pueden subir.

Entre los los factores que invitan a que los prercios bajen destacaría que las ayudas fiscales a la vivienda han desaparecido, los salarios, la temporalidad del empleo , el stock y el crecimiento demográfico.

Los puntos que me gustaría analizar de este artículo son :

1- Indican la falta de alternativas que proporcionen rentabilidades como un factor para que suban los precios. Añadiría que una alternativa de inversión igualmente válida es conservar el dinero aunque sea con poca rentabilidad. Por ejemplo grandes inversores están dejando parte de su dinero en Letras de Tesoro de Alemania ya que les ofrecen una mayor seguridad a pesar de que tienen que pagar por dejar su dinero allí.

2- Me da la impresión de que Ruiz de Bartolome da demasiadas razones para que la vivienda suba y pocas para que la vivienda baje. Aconsejaría al lector tener cuidado

3- El crecimiento económico de España y de la Unión Europea tiene cierta inestabilidad. Si el EURIBOR ha bajado es precisamente porque la economía europea no va bien.

4- Sociedad de Tasación es uno de los Organismos que publican estadísticas sobre la evolución del precio. En su último informe han detectado una subida de precios del 3,3%. Afortunadamente prevén que en el 2015 podrá haber bajadas y subidas, dibujando una línea en forma de sierra. Es decir, que esta subida no podría significar que los precios vayan a subir y a subir.

5- Hoy en día todos admitimos que en 2007 los precios estaban altos, incluso teniendo en cuenta que la economía iba bien y que la tasa de empleo era bastante buena. Todos los factores que mencionan podrán afectar a la velocidad en la que los precios suban o bajen, pero echo de menos un comentario sobre si los precios actualmente están caros o baratos en relación a algún indicador y no a tendencias y/o factores que puedan marcar tendencias. Por ejemplo un indicador podría ser el esfuerzo necesario para comprar una vivienda.

viernes, 24 de abril de 2015

Pisos de los bancos

Si algún lector ve oportunidades interesantes de los grandes bancos en ciudad Madrid que me lo diga. Llevo muchos años buscando piso y cuando un periódico a ofrecido una noticia (o más bien publicidad que les hacen a los bancos) de que un banco ofrecía chollos o pisos en oferta he encontrado que había particulares que los vendían más baratos y/o la calidad de las viviendas dejaban bastante que desear. Solo en una ocasión encontré algo que merecía la pena.

Incluyo una noticia de expansión en la que figuran todas las agencias inmobiliarias de los bancos

Incluyo una noticia de expansión en la que figuran todas las agencias inmobiliarias de los bancos

lunes, 20 de abril de 2015

Hoy lunes descarga gratuita del libro "Vivienda: todavía un precio injusto"

Para celebrar el primer trimestre de la publicación de mi libo "Vivienda: todavía un precio injusto" he decidido ofrecerlo de forma gratuita durante este lunes 20 de abril.

http://www.amazon.es/Vivienda-todav%C3%ADa-un-precio-injusto-ebook/dp/B00SJJIUII/?_encoding=UTF8&camp=3626&creative=24790&keywords=vivienda%20todav%C3%ADa%20un%20precio%20injusto&linkCode=ur2&qid=1425021518&sr=8-1&tag=vivieelprecij-21"

http://www.amazon.es/Vivienda-todav%C3%ADa-un-precio-injusto-ebook/dp/B00SJJIUII/?_encoding=UTF8&camp=3626&creative=24790&keywords=vivienda%20todav%C3%ADa%20un%20precio%20injusto&linkCode=ur2&qid=1425021518&sr=8-1&tag=vivieelprecij-21"

sábado, 18 de abril de 2015

Derecho de uso: una nueva modalidad de disfrutar de una vivienda

En idealista hay una noticia sobre una nueva modalidad de disfrutar de una vivienda. Se trata del derecho de uso. Consiste en pagar una aportación inicial que concede el derecho de uso sobre una vivienda. Posteriormente se pagaría un alquiler mensual que está bastante por debajo de los precios de mercado actuales. Raül roberts es el presidente y socio fundador de sostre civic, una cooperativa de Cataluña que es pionera en España en comercializar este nueva forma de vivir en una casa. Este derecho sería indefinido, a diferencia de un contrato de alquiler en el que en 3 años nos podemos ver obligados a movernos de casa. Además este derecho se puede heredar.

La entrada inicial varía entre 15.000 y 20.000€. La cuota mensual estaría entre 150 y 450 euros por viviendas que estarían en realidad entre 300 y 700 euros de alquiler. Si el usuario decide cambiarse de vivienda la la cooperativa le devolvería la entrada inicial, más el IPC, más las mejoras realizadas en el inmueble

Raúl Roberts comenta que “en países del norte de europa este modelo lleva más de 90 años funcionando. en alemania hay casi 2,5 millones de casas en cesión de uso y en dinamarca el 30% del parque de viviendas tiene este modelo habitacional”.

Ojala vayan apareciendo muchas más empresas y viviendas que exploten este derecho de uso y consigan abaratar bastante el precio del alquiler de una vivienda.

La entrada inicial varía entre 15.000 y 20.000€. La cuota mensual estaría entre 150 y 450 euros por viviendas que estarían en realidad entre 300 y 700 euros de alquiler. Si el usuario decide cambiarse de vivienda la la cooperativa le devolvería la entrada inicial, más el IPC, más las mejoras realizadas en el inmueble

Raúl Roberts comenta que “en países del norte de europa este modelo lleva más de 90 años funcionando. en alemania hay casi 2,5 millones de casas en cesión de uso y en dinamarca el 30% del parque de viviendas tiene este modelo habitacional”.

Ojala vayan apareciendo muchas más empresas y viviendas que exploten este derecho de uso y consigan abaratar bastante el precio del alquiler de una vivienda.

Precios 2014

Desde hace unas semanas tenia pendiente publicar una entrada sobre como han quedado la variación de los precios en el 2014. De las diferentes estadísticas he recopilado 4:

1 - Según Fomento han bajado un 0,3% (del 4º trimestre del 2013 al 4º trimestre del 2014)

2- Según el INE se han incrementado un 1,8% (del 4º trimestre del 2013 al 4º trimestre del 2014)

3- Según TINSA han bajado un 5% (de diciembrre 2013 a diciembre de 2014).

4- Según el Consejo General del Notariado han subido un 0,3% (de diciembrre 2013 a diciembre de 2014)

Como media de estas 4 estadísticas se obtiene que la vivienda ha bajado un 0,8%.

Como se puede ver estas estadísticas se refieren a comparar un trimestre o mes con el mismo trimestre o mes del anterior año. También podrían haber hecho una media de los precios del 2013 y 2014.

En cuanto al esfuerzo que requiere comprar una vivienda este sigue siendo el mismo que el año 2013: 6,3 años. Esta cantidad es el número de años teóricos en los que pagariamos la vivienda dedicando el 100% de los ingresos brutos familiares. En España llego a estar por debajo de 4 años lo que se considera que es un precio accesible.

1 - Según Fomento han bajado un 0,3% (del 4º trimestre del 2013 al 4º trimestre del 2014)

2- Según el INE se han incrementado un 1,8% (del 4º trimestre del 2013 al 4º trimestre del 2014)

3- Según TINSA han bajado un 5% (de diciembrre 2013 a diciembre de 2014).

4- Según el Consejo General del Notariado han subido un 0,3% (de diciembrre 2013 a diciembre de 2014)

Como media de estas 4 estadísticas se obtiene que la vivienda ha bajado un 0,8%.

Como se puede ver estas estadísticas se refieren a comparar un trimestre o mes con el mismo trimestre o mes del anterior año. También podrían haber hecho una media de los precios del 2013 y 2014.

En cuanto al esfuerzo que requiere comprar una vivienda este sigue siendo el mismo que el año 2013: 6,3 años. Esta cantidad es el número de años teóricos en los que pagariamos la vivienda dedicando el 100% de los ingresos brutos familiares. En España llego a estar por debajo de 4 años lo que se considera que es un precio accesible.

viernes, 17 de abril de 2015

Nuevas burbujas inmobiliarias a nivel mundial

En una entrada del 23 de abril de 2014 ya escribí sobre el riesgo de que estallará una burbuja inmobiliaria en Brasil.

Ahora parece ser que también podría ocurrir en otros países. Según la empresa de investigación MSCI el precio medio la vivienda en El Mundo, especialmente en los países anglosajones, “está creciendo de forma agresiva”. Advierten de que "el mercado inmobiliario es el mayor mercado de inversión del mundo, y ahora mismo existen dudas sobre su sostenibilidad"

En el libro "Vivienda: todavía un precio injusto", disponible en amazon de forma gratuita los próximos día 19 y 20 de abril, también comento que "En China muchos expertos dicen que va a ser la mayor burbuja inmobiliaria de la historia. Se ha construido tanto que solo en 2011 y 2012 China produjo más cemento que Estados Unidos en todo el siglo XX"

Ahora parece ser que también podría ocurrir en otros países. Según la empresa de investigación MSCI el precio medio la vivienda en El Mundo, especialmente en los países anglosajones, “está creciendo de forma agresiva”. Advierten de que "el mercado inmobiliario es el mayor mercado de inversión del mundo, y ahora mismo existen dudas sobre su sostenibilidad"

En el libro "Vivienda: todavía un precio injusto", disponible en amazon de forma gratuita los próximos día 19 y 20 de abril, también comento que "En China muchos expertos dicen que va a ser la mayor burbuja inmobiliaria de la historia. Se ha construido tanto que solo en 2011 y 2012 China produjo más cemento que Estados Unidos en todo el siglo XX"

Número de hipotecas

Nuevamente vuelvo a leer un artículo en el que no se fijan en todas las variables que deberían determinar si la vivienda va a subir o bajar en España. Se trata de un informe de Moody's que se fija principalmente en el número de hipotecas para opinar que los precios probablemente suban. No se fija en otras variables como el stock existente, el crecimiento demográfico, la temporalidad en el trabajo, ni en ningún indicador para saber si los precios actuales están o no sobrevalorados.

A título de ejemplo en Madrid la población lleva 5 años consecutivos decreciendo. Eso significa que cada año hay más viviendas disponibles.

Para más información se puede consulta el libro "Vivienda: todavía un precio injusto" disponible de forma gratuita en amazon este domingo 19 de abril y lunes 20 de abril.

A título de ejemplo en Madrid la población lleva 5 años consecutivos decreciendo. Eso significa que cada año hay más viviendas disponibles.

Para más información se puede consulta el libro "Vivienda: todavía un precio injusto" disponible de forma gratuita en amazon este domingo 19 de abril y lunes 20 de abril.

martes, 14 de abril de 2015

sábado, 11 de abril de 2015

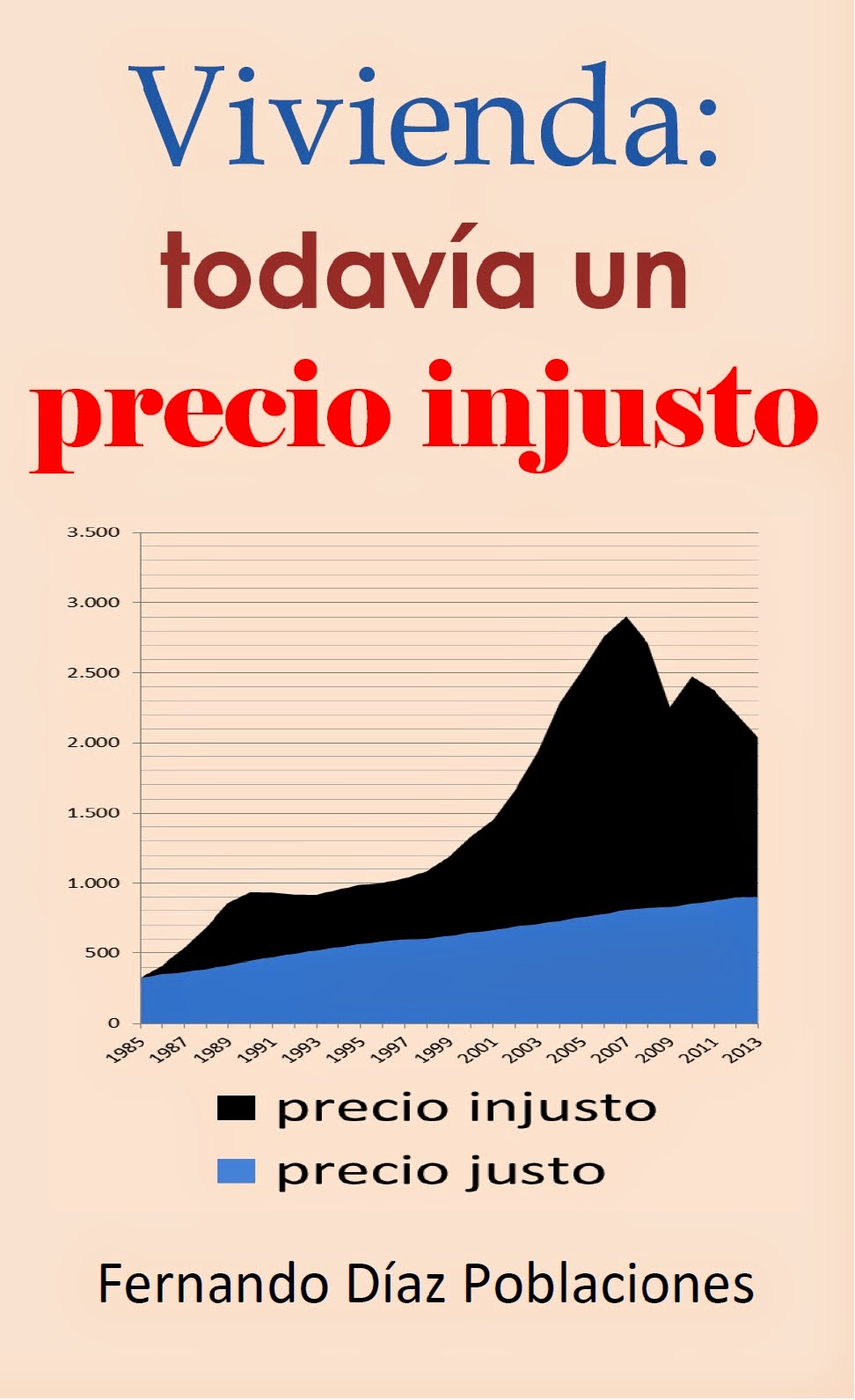

El 85% del mercado de la vivienda esta sobrevalorado según la OCU

El 85% del mercado de la vivienda esta sobrevalorado según la OCU. En el caso de Madrid solo aconsejan comprar en un 2% de los casos. Esta opinión constrasta con la de algunos expertos que últimamente no hacen nada más que aconsejar comprar en ciudades como Madrid, donde dicen que los precios van a subir.

Esta revista de consumo opina que los precios tienen que bajar ya que históricamente están por encima de la media de 4 años del esfuerzo que hay que realizar en pagar una vivienda con los ingresos brutos familiares. Actualmente este número, de acuerdo al Banco de España, es de 6,4 años. Tampoco concuerdan los precios con lo que deberían haber subido según el IPC. En la portada del libro "Vivienda: todavía un precio injusto" se puede observar lo que vale la vivienda nueva (color negro) y lo que debería valer si hubiera subido según el IPC (color azul).

Una tercera razón por la que deberían bajar los precios es el stock existente. Yo hubiera añadido también el crecimiento demográfico actual.

En cuanto al porcentaje de viviendas que todavía están caras la OCU ha utilizado el método del PER. Se trata de dividir el precio de la vivienda entre los ingresos netos por alquileres. El análisis lo han hecho sobre las ciudades de Madrid, Barcelona, Valencia y Sevilla. No aconsejan comprar una vivienda si no ofrece una rentabilidad neta del 5%, es decir si lo que hemos pagado por ella no lo recuperamos en 20 años o menos (suponiendo que los ingresos de alquiler no den a su vez intereses, en cuyo caso serían menos años). No mencionan si en el precio de la vivienda han incluido el 10% aproximado que hay que pagar de impuestos y gestiones diversas. En lugar de 20 años en mi libro aconsejo que este número sea de 15 a 18 años.

Esta revista de consumo opina que los precios tienen que bajar ya que históricamente están por encima de la media de 4 años del esfuerzo que hay que realizar en pagar una vivienda con los ingresos brutos familiares. Actualmente este número, de acuerdo al Banco de España, es de 6,4 años. Tampoco concuerdan los precios con lo que deberían haber subido según el IPC. En la portada del libro "Vivienda: todavía un precio injusto" se puede observar lo que vale la vivienda nueva (color negro) y lo que debería valer si hubiera subido según el IPC (color azul).

Una tercera razón por la que deberían bajar los precios es el stock existente. Yo hubiera añadido también el crecimiento demográfico actual.

En cuanto al porcentaje de viviendas que todavía están caras la OCU ha utilizado el método del PER. Se trata de dividir el precio de la vivienda entre los ingresos netos por alquileres. El análisis lo han hecho sobre las ciudades de Madrid, Barcelona, Valencia y Sevilla. No aconsejan comprar una vivienda si no ofrece una rentabilidad neta del 5%, es decir si lo que hemos pagado por ella no lo recuperamos en 20 años o menos (suponiendo que los ingresos de alquiler no den a su vez intereses, en cuyo caso serían menos años). No mencionan si en el precio de la vivienda han incluido el 10% aproximado que hay que pagar de impuestos y gestiones diversas. En lugar de 20 años en mi libro aconsejo que este número sea de 15 a 18 años.

viernes, 10 de abril de 2015

Según El Mundo los expertos descartan de forma unánime una recaída del mercado de la vivienda

Según El Mundo los expertos descartan de forma unánime una recaída del mercado de la vivienda. Creo que tanto el periódico como los expertos que aparecen en esta noticia se equivocan.

El Mundo se equivoca porque es raro que no hayan podido entrevistar a ninguna persona que opine que los precios podrían bajar.

Los expertos se equivocan porque solo analizan la tendencia de las compraventas, dan por segura uan continuidad de crecimiento económico, de la financiación por parte de los bancos, y de los intereses del EURIBOR. No llegan a entrar en el problema real: los precios han bajado porque estaban sobrevalorados y siguen estando sobrevalorados.

Manuel Romera, director del Sector Financiero del IE Business School, defiende también que actualmente es mejor comprar una casa que alquilarla ya que el EURIBOR está muy bajo, y los intereses que dan los bancos son escasos. Se le olvida mencionar que el EURIBOR históricamente está en mínimos, que puede subir, que muchos no pueden acceder a una hipoteca y que el comprar una vivienda muchas veces te sujeta a tener que encontrar trabajo en esa vivienda. Concluye que cuesta mucho menos comprar que arrendar. ¿Y si los alquileres y los precios de venta son caros, no sería menos arriesgado alquilar?. En cuanto a los precios afirma que estos subirán bastante. Tanto él como Bernardos admite que el mercado es cíclico, es decir que hay periodos de subidas y períodos de bajadas. ¿No sería mejor que estos expertos defendieran un mercado más estable? ¿Se imaginan ustedes que pasaría si el precio de los alimentos, del agua, de la seguridad social, etc. también fueran cíclicos?.

El único que no parece estar de acuerdo en asegurar que los precios de la vivienda no puedan bajar es Antonio Gómez-Pintado, presidente de la Asociación de Promotores Inmobiliarios de Madrid (Asprima). Considera que hay riesgos en la economía macro. ¿Pero no decía El Mundo que todos los expertos eran unánimes en descartar una recaída del mercado? ¿Es que no consideran a D.Antonio un experto?

Gonzalo Bernardos,economista y director del Máster Inmobiliario de la Universidad de Barcelona, cita como riesgos una subida de los tipos de interés, la inestabilidad política y una nula creación de empleo. Admite que estos nuevos empleos serán precarios. ¿Como van a poder comprar pisos estos nuevos asalariados? (¡y además a mayor precio!). No incluye como inestabilidad política que pueda haber un Gobierno que realice cambios en las políticas de vivienda, o que haya tal división entre los partidos políticos que no se pueda formar un Gobierno estable.

D. Gonzalo incluso opina que los precios están infravalorados y se atreve a aventurar que los precios en 2016 subirán un 12%-14%. Cree que no hay indicios de que se abarate en los próximos 5 años. En el 2010 este experto también creía que los precios de las grandes ciudades, como Madrid y Barcelona, habían tocado fondo. La historia ha demostrado que se equivocó.

Por otra parte, Miguel Córdoba, profesor de Economía Financiera de la Universidad CEU-San Pablo, cree que los próximos trimestres serán clave para comprobar si la tendencia positiva se afianza. ¿Pero no descartaban de forma unánime los expertos que no iba a poder haber una recaída? Ahora resulta que según uno de ellos hay que esperar unos trimestres para confirmar una tendencia.

A continuación D. Miguel expone como uno de los riesgos la precariedad salarial, ya que con sueldos de 600-1000€ nadie puede comprar una casa.

A todos los expertos les lanzo la siguiente pregunta: Si tan seguros están de que los precios no van a bajar, ¿porque no defienden la dación en pago?. La Banca nunca perdería ya que podría vender el piso al mismo valor y encima tendría un margen de un 20% del precio de la vivienda que el propietario habría tenido que poner del bolsillo al pagar de su vivienda.

El Mundo se equivoca porque es raro que no hayan podido entrevistar a ninguna persona que opine que los precios podrían bajar.

Los expertos se equivocan porque solo analizan la tendencia de las compraventas, dan por segura uan continuidad de crecimiento económico, de la financiación por parte de los bancos, y de los intereses del EURIBOR. No llegan a entrar en el problema real: los precios han bajado porque estaban sobrevalorados y siguen estando sobrevalorados.

Manuel Romera, director del Sector Financiero del IE Business School, defiende también que actualmente es mejor comprar una casa que alquilarla ya que el EURIBOR está muy bajo, y los intereses que dan los bancos son escasos. Se le olvida mencionar que el EURIBOR históricamente está en mínimos, que puede subir, que muchos no pueden acceder a una hipoteca y que el comprar una vivienda muchas veces te sujeta a tener que encontrar trabajo en esa vivienda. Concluye que cuesta mucho menos comprar que arrendar. ¿Y si los alquileres y los precios de venta son caros, no sería menos arriesgado alquilar?. En cuanto a los precios afirma que estos subirán bastante. Tanto él como Bernardos admite que el mercado es cíclico, es decir que hay periodos de subidas y períodos de bajadas. ¿No sería mejor que estos expertos defendieran un mercado más estable? ¿Se imaginan ustedes que pasaría si el precio de los alimentos, del agua, de la seguridad social, etc. también fueran cíclicos?.

El único que no parece estar de acuerdo en asegurar que los precios de la vivienda no puedan bajar es Antonio Gómez-Pintado, presidente de la Asociación de Promotores Inmobiliarios de Madrid (Asprima). Considera que hay riesgos en la economía macro. ¿Pero no decía El Mundo que todos los expertos eran unánimes en descartar una recaída del mercado? ¿Es que no consideran a D.Antonio un experto?

Gonzalo Bernardos,economista y director del Máster Inmobiliario de la Universidad de Barcelona, cita como riesgos una subida de los tipos de interés, la inestabilidad política y una nula creación de empleo. Admite que estos nuevos empleos serán precarios. ¿Como van a poder comprar pisos estos nuevos asalariados? (¡y además a mayor precio!). No incluye como inestabilidad política que pueda haber un Gobierno que realice cambios en las políticas de vivienda, o que haya tal división entre los partidos políticos que no se pueda formar un Gobierno estable.

D. Gonzalo incluso opina que los precios están infravalorados y se atreve a aventurar que los precios en 2016 subirán un 12%-14%. Cree que no hay indicios de que se abarate en los próximos 5 años. En el 2010 este experto también creía que los precios de las grandes ciudades, como Madrid y Barcelona, habían tocado fondo. La historia ha demostrado que se equivocó.

Por otra parte, Miguel Córdoba, profesor de Economía Financiera de la Universidad CEU-San Pablo, cree que los próximos trimestres serán clave para comprobar si la tendencia positiva se afianza. ¿Pero no descartaban de forma unánime los expertos que no iba a poder haber una recaída? Ahora resulta que según uno de ellos hay que esperar unos trimestres para confirmar una tendencia.

A continuación D. Miguel expone como uno de los riesgos la precariedad salarial, ya que con sueldos de 600-1000€ nadie puede comprar una casa.

A todos los expertos les lanzo la siguiente pregunta: Si tan seguros están de que los precios no van a bajar, ¿porque no defienden la dación en pago?. La Banca nunca perdería ya que podría vender el piso al mismo valor y encima tendría un margen de un 20% del precio de la vivienda que el propietario habría tenido que poner del bolsillo al pagar de su vivienda.

jueves, 9 de abril de 2015

Comprar una segunda residencia

Los pisos de segunda residencia

han bajado bastante. Hay mucha gente que los compra pensando que le puede

servir como segunda residencia, que se va a gastar menos dinero que pasando las

vacaciones en un hotel o un apartamento, y que luego lo va a poder vender a

mayor precio. Para saber que grado de rentabilidad puede tener habría que calcular todos los gastos que implica tener una casa, (estos los detallo en el libro Vivienda:todavía un precio injusto) más los gastos de electricidad, agua,

y gas.

Si yo me comprará una vivienda en

la playa no creo que me saliera beneficioso. Suponiendo un gasto de 3000€

anual, significaría que me podría ir a Brasil un mes por 2000€ y en navidades y

semana santa viajar por 1000€. Y con la ventaja de que te da mucha mayor

libertad para conocer nuevos sitios.

Conozco a una persona que está

casado y tiene 2 hijos. Tiene un piso en la playa y calculando lo que les ha

costado y lo que se gastan cada año comenta que se podían ir a un hotel de lujo

y les seguiría sobrando dinero.

En cuanto al gasto medio que

puede suponer una vivienda he encontrado la siguiente información [i]: “tener una vivienda vacía

acarrea un gasto medio de más de 2.000

euros anuales, según un informe elaborado por la firma Alquiler Seguro que

recoge datos de la provincia de Barcelona, Valencia y Sevilla. Los gastos

asociados a una vivienda desocupada son las cuotas de la comunidad de vecinos,

el impuesto de bienes inmuebles (IBI), el seguro de hogar y el coste mínimo de

suministros, entre otros”

Desde el

punto de vista de una inversión, Borja Mateo aconseja no comprar una vivienda para zonas de veraneo cuyo

precio sea mayor a lo que podemos obtener en 9 años alquilándola.

Lo que sí

que sorprende es el alto porcentaje de población española que tiene una segunda

residencia. Una encuesta del Banco

Central Europeo cifra en un 36,2% los españoles que poseen una segunda vivienda

[ii]. Solo

nos superan Chipre y Grecia. Se ve que otros países más ricos que nosotros aprovechan ese dinero en invertir en empresas de su país, en educación, en aprender idiomas, etc.

Esta semana se acaba de publicar una noticia del BBVA en la que afirman que los pisos de segunda residencia están subiendo. Leyéndolo más detenidamente comentan que solo está ocurriendo en algunas Comunidades Autónomas y que las subidas son tímidas. Entiendo que este artículo está dirigido a que los españoles se animen a comprar una segunda residencia. Espero haber ayudado con este artículo a que aquellas personas que estén interesados en comprarse un piso para veranear puedan decidir con más información.

Esta semana se acaba de publicar una noticia del BBVA en la que afirman que los pisos de segunda residencia están subiendo. Leyéndolo más detenidamente comentan que solo está ocurriendo en algunas Comunidades Autónomas y que las subidas son tímidas. Entiendo que este artículo está dirigido a que los españoles se animen a comprar una segunda residencia. Espero haber ayudado con este artículo a que aquellas personas que estén interesados en comprarse un piso para veranear puedan decidir con más información.

[i] http://www.idealista.com/news/archivo/2013/07/10/0640531-tener-una-vivienda-vacia-supone-un-gasto-de-mas-de-2-000-euros-al-ano-segun-alquiler-seguro?xtor=EPR-75-[esta_pasando_20130710]-20130710-[notinmo_4_titular]-[]-[]

Fichero: tener una vivienda vacía

acarrea un gasto de más de 2_000 euros al año, según alquiler seguro —

idealista_com-news.mht

Fichero: Los españoles son los europeos que tienen más casas

de vacaciones Economía Cinco Días.mht

martes, 7 de abril de 2015

viviendas a precio barato en el 2015

En idealista han publicado un artículo con recomendaciones para conseguir un precio más barato.

Para comprar barato aconsejan vivir con una zona con ruido, una casa antigua, a reformar, un bajo, un interior, un piso sin ascensor, etc. Son recomendaciones de perogullo, aunque no está mal que las publiquen no vaya a ser que alguien no sepa lo que está comprando...

No mencionan otras estrategías para conseguir un piso barato:

1- Esperar a que bajen

2- Votar a partidos políticos que favorezcan medidas para que los precios bajen.

Argumentan que podemos obtener descuentos si nuestra oferta esta fundamentada. Pero me temo que lo único que entienden es de precios de mercado. En 2007 podría haber ido a una agencia y haberles hecho una oferta según lo que deberían valer los precios según el salario; o según lo que habían subido los precios desde 1984 según el IPC. ¿Que me habrían dicho? Que los precios nunca bajan, que mi oferta era de risa, etc. Si les hago ahora también una oferta con un descuento importante, ¿que me dirían?. Probablemente que los precios están subiendo, que es su precio... Pero no entrarían a explicarme si tiene sentido que los precios estén subiendo teniendo en cuenta los salarios, el desempleo, el stock, el crecimiento demográfico, etc.

Para comprar barato aconsejan vivir con una zona con ruido, una casa antigua, a reformar, un bajo, un interior, un piso sin ascensor, etc. Son recomendaciones de perogullo, aunque no está mal que las publiquen no vaya a ser que alguien no sepa lo que está comprando...

No mencionan otras estrategías para conseguir un piso barato:

1- Esperar a que bajen

2- Votar a partidos políticos que favorezcan medidas para que los precios bajen.

Argumentan que podemos obtener descuentos si nuestra oferta esta fundamentada. Pero me temo que lo único que entienden es de precios de mercado. En 2007 podría haber ido a una agencia y haberles hecho una oferta según lo que deberían valer los precios según el salario; o según lo que habían subido los precios desde 1984 según el IPC. ¿Que me habrían dicho? Que los precios nunca bajan, que mi oferta era de risa, etc. Si les hago ahora también una oferta con un descuento importante, ¿que me dirían?. Probablemente que los precios están subiendo, que es su precio... Pero no entrarían a explicarme si tiene sentido que los precios estén subiendo teniendo en cuenta los salarios, el desempleo, el stock, el crecimiento demográfico, etc.

Los propietarios piden mas por sus viviendas en idealista

Según idealista la vivienda en Madrid capital ha subido en el primer trimestre de 2015 un 2,9%. No niego que no pueda haber una percepción psicológica por parte de los propietarios de que la economía esté mejorando un poco, y de que están pidiendo más por sus viviendas. Pero de continuar esta subida trimestral significaría que los pisos van a subir a finales de año más de un 11%. Mi sueldo ni a nivel trimestral, ni a nivel anual, van a experimentar tantas subidas. ¿Será que el mercado corre riesgo de volver a calentarse en Madrid?. En otro artículo leí que los mercados de Madrid y Marbella eran los que primero iban a indicar que los precios iban a subir. ¿No debería ser también los primeros que nos pudieran alertar de un comienzo de otra burbuja inmobiliaria? ¿O de otro nuevo estallido de los precios hacía abajo, todavía a nivel objetivo muy sobrevalorados?

miércoles, 1 de abril de 2015

noticias de la semana del 30 de marzo de 2015

Si la semana anterior algunos medios anunciaban a bombo y platillo que el número de hipotecas en enero había aumentado un 30%, ahora le toca el turno al número de visados de obra nueva. En concreto en enero han crecido más de 38%. No obstante, en la noticia de El Mundo resaltan que los 3.466 certificados de enero todavía se encuentran alejados de los 59.628 visados de enero del 2007.

Me hubiera gustado que hubieran comparado esta cifra con el número de viviendas que se pueden considerar prudentes construir, y no con el pico de la burbuja que era un número totalmente insostenible.

Me hubiera gustado que hubieran comparado esta cifra con el número de viviendas que se pueden considerar prudentes construir, y no con el pico de la burbuja que era un número totalmente insostenible.

noticias de la semana del 23 de marzo de 2015

Según el Consejo de Juventud de España sólo un 20% de los jóvenes pueden permitirse independizarse. Para poder comprarse una vivienda deberían ganar un 98% más. Si el euribor sube en los próximos años entonces los jóvenes tendrán que dedicar mucho más del 54% de su sueldo. no sé como el mercado se puede estar recuperando cuando la mayoría de los jóvenes (potenciales compradores/inquilinos de primera residencia) no se lo pueden permitir

No se a quien esperan vender las casas los inversores que están comprando hoy (y encima un 10% más caro que es lo que habrá tenido que pagar de impuestos, notario, y demás gestiones). Para aquellos jovenes que crean razonable que los pisos suban. aconsejaría leer el libro "Vivienda: todavía un precio injusto" disponible en amazon

Si aún así todavía deciden comprarse una vivienda les sugeriría que esperarán a 2016 a ver si el nuevo Gobierno implanta la dación en pago.

La noticia del Consejo de Juventud en España se puede descargar desde http://www.cje.org/es/sala-de-prensa/notas-de-prensa/una-persona-joven-deberia-cobrar-casi-un-98-mas-de-lo-que-cobra-para-poder-comprar-una-vivienda/ .El titular de dicha noticia es que los jóvenes deberían ganar un 98% más para poder comprarse una vivienda

Por otra parte idealista se hace eco de que el número de hipotecas en enero ha aumentado un 20%. Comentan que "las aguas vuelven a su cauce" y que a pesar de que están aumentando las hipotecas la demanda solvente no aumenta tanto como los bancos desearían. Faltaría que detallarán cual es el cauce al que las aguas tienen que volver: ¿una demanda de hipotecas como la que había en el 2007?

Si admitimos que el número de hipotecas ha aumentado un 20% faltaría contrastarlo con las subidas salariales y las bajadas de precios. Dado que ni los sueldos han aumentado un 20% ni los precios han bajada un 20% habrá que analizar si los Bancos están dando otra vez demasiadas hipotecas poniendo en riesgo a que nuevas personas se queden sin casas y otros bancos tengan que ser rescatados. Por lo visto la financiación externa está volviendo a aumentar en España.

Por otra parte idealista se hace eco de que el número de hipotecas en enero ha aumentado un 20%. Comentan que "las aguas vuelven a su cauce" y que a pesar de que están aumentando las hipotecas la demanda solvente no aumenta tanto como los bancos desearían. Faltaría que detallarán cual es el cauce al que las aguas tienen que volver: ¿una demanda de hipotecas como la que había en el 2007?

Si admitimos que el número de hipotecas ha aumentado un 20% faltaría contrastarlo con las subidas salariales y las bajadas de precios. Dado que ni los sueldos han aumentado un 20% ni los precios han bajada un 20% habrá que analizar si los Bancos están dando otra vez demasiadas hipotecas poniendo en riesgo a que nuevas personas se queden sin casas y otros bancos tengan que ser rescatados. Por lo visto la financiación externa está volviendo a aumentar en España.

viernes, 20 de marzo de 2015

noticias de la semana del 16 de marzo

Aparte de los programas políticos de vivienda en Andalucía, comentado en otro artículo, he considerado destacar las siguientes noticias:

1- Las últimas estadísticas de el Colegio de Notarios han detectado en enero una bajada interanual del 6%. Habrá que estar pendiente de los próximos informes de precios para ver si se confirma.

2- Según Carolina Roca, Vicepresidenta de la Asociación de Promotores Inmobiliarios Madrileños hay que producir viviendas a precios asumibles. Sin embargo como una única solución para que los precios bajen solo menciona bajar los impuestos, ya que un 30% del precio de la vivienda son diversos impuestos de todo el procesos productivo. Sin embargo no menciona si también debería bajar el precio de los solares, si las constructoras deberían invertir más en I+D (impresoras 4D, etc) ni cuanto se llevan de beneficios las constructoras y las promotoras.

Desde 1985 al 2013 la vivienda nueva ha subido un 56% más que la subida del IPC. Faltaría que la asociación de promotores nos explicará cuales son los conceptos que más han subido. Y en cuanto a los impuestos también habría que ver hasta que punto pueden bajar pues los Ayuntamientos también tienen que costearse la construcción de las calles, alumbrado, alcantarillado, etc.

3- El Banco Central Europeo ha estrenado un edificio que les ha costado un 50% más de lo presupuestado. Es algo que leo que suele ocurrir mucho en la construcción, tanto de edificios, como carreteras, líneas de tren, etc. Me pregunto si por una parte estos aumentos son justificados, y por otra parte si son tan corrientes como parece que lo son si se incluye desde el principio de los proyectos probabilidades de cuanto podría llegar a subir el proyecto.

En cambio en los proyectos informáticos, área en el que antes trabajaba, siempre que un proyecto aumenta su presupuesto o las fechas no se cumplen parece que a las empresas (tanto a la empresa cliente como la empresa proveedora del servicio) se les vaya a caer el mundo. Me pregunto si estamos tan acostumbrados a que los proyectos de construcción se les dispare el presupuesto y los plazos porque nos cuesta tanto aceptar también que los proyectos informáticos, ciencia de reciente aparición y en constante evolución, no puedan aparecer también incertidumbres, riesgos y aspectos no contemplados inicialmente que hagan aumentar los costes y los plazos. Estos deberían ser siempre justificados y al igual que en la construcción contemplarse desde el principio las probabilidades de que el proyecto pueda aumentar sus costes.

1- Las últimas estadísticas de el Colegio de Notarios han detectado en enero una bajada interanual del 6%. Habrá que estar pendiente de los próximos informes de precios para ver si se confirma.

2- Según Carolina Roca, Vicepresidenta de la Asociación de Promotores Inmobiliarios Madrileños hay que producir viviendas a precios asumibles. Sin embargo como una única solución para que los precios bajen solo menciona bajar los impuestos, ya que un 30% del precio de la vivienda son diversos impuestos de todo el procesos productivo. Sin embargo no menciona si también debería bajar el precio de los solares, si las constructoras deberían invertir más en I+D (impresoras 4D, etc) ni cuanto se llevan de beneficios las constructoras y las promotoras.

Desde 1985 al 2013 la vivienda nueva ha subido un 56% más que la subida del IPC. Faltaría que la asociación de promotores nos explicará cuales son los conceptos que más han subido. Y en cuanto a los impuestos también habría que ver hasta que punto pueden bajar pues los Ayuntamientos también tienen que costearse la construcción de las calles, alumbrado, alcantarillado, etc.

3- El Banco Central Europeo ha estrenado un edificio que les ha costado un 50% más de lo presupuestado. Es algo que leo que suele ocurrir mucho en la construcción, tanto de edificios, como carreteras, líneas de tren, etc. Me pregunto si por una parte estos aumentos son justificados, y por otra parte si son tan corrientes como parece que lo son si se incluye desde el principio de los proyectos probabilidades de cuanto podría llegar a subir el proyecto.

En cambio en los proyectos informáticos, área en el que antes trabajaba, siempre que un proyecto aumenta su presupuesto o las fechas no se cumplen parece que a las empresas (tanto a la empresa cliente como la empresa proveedora del servicio) se les vaya a caer el mundo. Me pregunto si estamos tan acostumbrados a que los proyectos de construcción se les dispare el presupuesto y los plazos porque nos cuesta tanto aceptar también que los proyectos informáticos, ciencia de reciente aparición y en constante evolución, no puedan aparecer también incertidumbres, riesgos y aspectos no contemplados inicialmente que hagan aumentar los costes y los plazos. Estos deberían ser siempre justificados y al igual que en la construcción contemplarse desde el principio las probabilidades de que el proyecto pueda aumentar sus costes.

Programas electorales sobre vivienda en Andalucia

En un artículo de El Mundo se resumen los programas electorales de Andalucia sobre vivienda. En general, pocos aciertan a identificar el problema, cuales pueden ser las soluciones y como medir si se está progresando sobre el tema. Muchas veces se enfocan a actuaciones directas en el sector público, y no en el sector privado.

El principal problema de la vivienda es que los precios todavía tienen que bajar más. Para medir cuanto están sobrevaloradas se puede utilizar el indicador de en cuantos años se pagaría una vivienda media con los ingresos brutos familiares. Actualmente en España es en 6,2 años y se considera que el precio es razonablemente asequible si se puede pagar en 4 años o menos. Si los precios bajarán un 35% muchas más personas podrían acceder a la vivienda (bien en propiedad, bien en alquiler), y en caso de no poder pagarla tendrían más facilidades en venderla pues al haberla comprado a un precio razonable podrían venderla también a un precio razonable. Con este indicador se puede medir el éxito de los programas políticos a implantar. Además al disponer las familias de mucho más dinero estas pueden reactivar la demanda interna y todo el empleo que esta demanda genera. Muchas de las medidas que se han tomado y que algunos partidos siguen planteando es proporcionar ayudas económicas y aumentar el número de años en los que se puede pagar una vivienda. En mi opinión solo sirven para que los propietarios aumenten el precios de compraventa o alquiler.

Para evitar se queden pisos vacías algunos partidos (IU, UPyD, Ciudadanos, Podemos) contemplan el caso de las viviendas desocupadas que son propiedad de los Bancos y las AAPP's. No mencionan que estas viviendas representan menos de un 20% de las viviendas vacias (unas 300.000 de un total de 1.700.000) y que muchas de estas viviendas están en zonas que difícilmente son habitables como las ciudades fantasmas o zonas muy alejadas de las zonas urbanas. Me pregunto si no se atreven a implantar alguna medida también para los pisos vacíos de particulares por temor a perder votos.

Recientemente Alemania ha limitado el precio de los alquileres. Acaban de aprobar una ley que limita el aumento de los precios de alquiler por encima de la media de la zona. La aplican para aquellas zonas donde haya escasez de vivienda. Por desgracias tampoco veo ninguna medida parecida en los programas políticos de Andalucía.

Por último se debería conceder la dación en pago y se debería limitar el número de hipotecas que conceden los bancos a familias que están poniendo en riesgo su economía al comprar pisos caros. Por ejemplo en Inglaterra se controlan las hipotecas que conceden los bancos para el caso de que no se pueda pagar con 4,5 años de los ingresos brutos familiares.

Esta medida de la dación en pago sólo ha sido contemplada por 3 partidos: UpyD, Partido Andalucista y Ciudadanos.

El principal problema de la vivienda es que los precios todavía tienen que bajar más. Para medir cuanto están sobrevaloradas se puede utilizar el indicador de en cuantos años se pagaría una vivienda media con los ingresos brutos familiares. Actualmente en España es en 6,2 años y se considera que el precio es razonablemente asequible si se puede pagar en 4 años o menos. Si los precios bajarán un 35% muchas más personas podrían acceder a la vivienda (bien en propiedad, bien en alquiler), y en caso de no poder pagarla tendrían más facilidades en venderla pues al haberla comprado a un precio razonable podrían venderla también a un precio razonable. Con este indicador se puede medir el éxito de los programas políticos a implantar. Además al disponer las familias de mucho más dinero estas pueden reactivar la demanda interna y todo el empleo que esta demanda genera. Muchas de las medidas que se han tomado y que algunos partidos siguen planteando es proporcionar ayudas económicas y aumentar el número de años en los que se puede pagar una vivienda. En mi opinión solo sirven para que los propietarios aumenten el precios de compraventa o alquiler.

Para fomentar el alquiler habría que desanimar a aquellos propietarios de pisos vacios, que no alquilan sus viviendas, siempre que estas estén situadas en zonas de gran demanda y se puedan alquilar. Así se hace en otros países europeos. Por ejemplo, en Holanda la ocupación de casas es legal si han permanecido vacías más de un año. En Dinamarca hay multas para los propietarios de pisos que hayan estado cerradas más de 6 semanas. En Reino Unido existen penalizaciones para los propietarios de vivienda vacía. También se permite la incautación si han permanecido vacías más de 6 meses y existe una Agencia Estatal de Vivienda Vacía. Y en Francia hay tasas a los propietarios (personas jurídicas) que tengan pisos desocupadas durante 2 meses en poblaciones con ciertas características.

Para evitar se queden pisos vacías algunos partidos (IU, UPyD, Ciudadanos, Podemos) contemplan el caso de las viviendas desocupadas que son propiedad de los Bancos y las AAPP's. No mencionan que estas viviendas representan menos de un 20% de las viviendas vacias (unas 300.000 de un total de 1.700.000) y que muchas de estas viviendas están en zonas que difícilmente son habitables como las ciudades fantasmas o zonas muy alejadas de las zonas urbanas. Me pregunto si no se atreven a implantar alguna medida también para los pisos vacíos de particulares por temor a perder votos.

Otro punto a considerar sería el aumentar el número de recursos judiciales para agilizar los conflictos entre propietarios e inquilinos. Actualmente si un inquilino deja de pagar pueden pasar meses (e incluso más de un año) hasta que la justicia ofrezca una solución. Ello es debido fundamentalmente a la lentitud de algunos juzgados, principalmente por falta de medios. Esto es un tema que provoca que muchos propietarios tengan reparos en alquilar sus inmuebles. UPyD menciona una reforma de la Ley de Arrendamientos Urbanos para aumentar la seguridad jurídica de los propietarios. Dudo mucho que pueda ser efectiva si no se aumentan los recursos judiciales que son el principal cuello de botella para que en la actualidad los propietarios puedan recuperar sus viviendas. Hay que tener en cuenta que si aumenta el número de viviendas en alquiler, presuntamente bajará el precio de los alquileres y el precio de las viviendas (muchas veces el precio de una vivienda se determina la rentabilidad que podamos sacarle y la decisión de alquilar o comprar según lo caro que sea el alquiler).

Recientemente Alemania ha limitado el precio de los alquileres. Acaban de aprobar una ley que limita el aumento de los precios de alquiler por encima de la media de la zona. La aplican para aquellas zonas donde haya escasez de vivienda. Por desgracias tampoco veo ninguna medida parecida en los programas políticos de Andalucía.

Por último se debería conceder la dación en pago y se debería limitar el número de hipotecas que conceden los bancos a familias que están poniendo en riesgo su economía al comprar pisos caros. Por ejemplo en Inglaterra se controlan las hipotecas que conceden los bancos para el caso de que no se pueda pagar con 4,5 años de los ingresos brutos familiares.

Esta medida de la dación en pago sólo ha sido contemplada por 3 partidos: UpyD, Partido Andalucista y Ciudadanos.

lunes, 16 de marzo de 2015

Noticias de la semana del 9 de marzo

1- Según el Consejo General del Poder Judicial hay más desahucios de inquilinos que de propietarios. Me pregunto como siguen insistiendo muchos medios que invertir es un negocio seguro sin mencionar que uno de los posibles riesgos es que se lo alquiles a un moroso.

2- Alemania ha limitado el precio de los alquileres. Acaban de aprobar una ley que limita el aumento de los precios de alquiler por encima de la media de la zona. La aplican para aquellas zonas donde haya escasez de vivienda. Me pregunto porque España no toma esta medida o alguna de las que explico en mi libro "Vivienda todavía un precio injusto".

3- Según el INE la vivienda ha subido en el 2014 un 0,3%. Esta subida la publican medios como Expansión y El Confidencial. Otros medios como idealista y el pais comentan que la cifra ha sido de 1,8%. La primera cifra se refiere a lo que ha subido en el conjunto del 2014 respecto al conjunto de 2013. La segunda cifra se refiere a lo que ha subido en el cuarto trimestre de 2014 respecto al cuarto trimestre del 2013. En mi opinión es más acertada la cifra del 0,3% ya que se refiere a todo el periodo anual.

2- Alemania ha limitado el precio de los alquileres. Acaban de aprobar una ley que limita el aumento de los precios de alquiler por encima de la media de la zona. La aplican para aquellas zonas donde haya escasez de vivienda. Me pregunto porque España no toma esta medida o alguna de las que explico en mi libro "Vivienda todavía un precio injusto".