El Mundo ha publicado una noticia con el título "Baleares, Teruel y Burgos, puntas del iceberg de las subidas de los precios de la vivienda". Este título da a entender que el resto de las provincias van a subir ya que también están constituidas por hielo, pero por ahora no se han visto las subidas. Ello lo considero tendencioso ya que en 3 provincias hayan subido los precios no significa que tengan que subir en el resto de las provincias. Es más, en el próximo trimestre nadie puede asegurar que en esas 3 provincias los precios bajen.

Más adelante en el artículo de El Mundo se puede leer que TINSA apunta que "La mayoría de localizaciones con signo positivo se caracterizan por mejoras de sólo unas décimas, más próximas a la estabilización que al incremento". En la nota de prensa de TINSA tampoco he leído que esas 3 provincias sean la punta de un iceberg de las subidas de precios.

En otro artículo de El Mundo, Knight & Frank comenta el incremento que ha habido en Madrid en el número de viviendas nuevas. Ernesto Tarazona, socio director de Residencial y Suelo, opina que"la demanda se ha reactivado porque percibe que los precios ya han llegado al final del ajuste y que comienzan de nuevo a repuntar".

Knight & Frank es una agencia inmobiliaria dirigada a viviendas de gama alta (o de lujo). Es de entender que sus clientes son los que menos han padecido la crisis, ya que por una parte ganaban más que la media y por otra sus sueldos han subido más que la media española. Es natural entonces que quieran comprar, pero en mi opinión más que porque crean que ha llegado un final de ajuste, compran porque se lo pueden permitir.

La misma noticia aparece en el Confidencial. En este caso se centran en Madrid, y específicamente en la zona de dentro de la M30. Su mensaje es claro: los precios van a subir, hay mucha demanda, poca oferta, hay que comprar.

Hace muchos años que quedan pocos solares dentro de la M30. Mi intuición me dice que Knight & Frank sacan está noticia ahora para animar a que la gente se ponga a comprar.

Lo que no mencionan es ni el crecimiento demográfico de Madrid ni la cantidad de viviendas que se van a quedar vacías por fallecimientos. Tampoco cuantas personas se pueden permitir vivir dentro de la M30 con los sueldos actuales y si les compensa vivir en un nucleo con contaminación atmosférica, acústica, mucho tráfico o si prefieren vivir en otra parte

jueves, 30 de abril de 2015

La gran incógnita sobre el precio de la vivienda

En El Mundo han publicado un artículo sobre el precio de las viviendas que quería comentar.

En primer lugar quería resaltar que los expertos que han entrevistado concuerdan en que no tienen una bola de cristal y el autor del artículo admite que la evolución de los precios a corto y medio plazo es una gran incógnita.

La noticia proporciona 6 razones por las que la vivienda podría subir y otras 6 por las que podría bajar.

Entre las razones que citan por las que podría subir concuerdo en destacar la importancia de que el EURIBOR ahora está bajo y de que en el futuro pueda haber un efecto socio-psicológico de que los precios pueden subir.

Entre los los factores que invitan a que los prercios bajen destacaría que las ayudas fiscales a la vivienda han desaparecido, los salarios, la temporalidad del empleo , el stock y el crecimiento demográfico.

Los puntos que me gustaría analizar de este artículo son :

1- Indican la falta de alternativas que proporcionen rentabilidades como un factor para que suban los precios. Añadiría que una alternativa de inversión igualmente válida es conservar el dinero aunque sea con poca rentabilidad. Por ejemplo grandes inversores están dejando parte de su dinero en Letras de Tesoro de Alemania ya que les ofrecen una mayor seguridad a pesar de que tienen que pagar por dejar su dinero allí.

2- Me da la impresión de que Ruiz de Bartolome da demasiadas razones para que la vivienda suba y pocas para que la vivienda baje. Aconsejaría al lector tener cuidado

3- El crecimiento económico de España y de la Unión Europea tiene cierta inestabilidad. Si el EURIBOR ha bajado es precisamente porque la economía europea no va bien.

4- Sociedad de Tasación es uno de los Organismos que publican estadísticas sobre la evolución del precio. En su último informe han detectado una subida de precios del 3,3%. Afortunadamente prevén que en el 2015 podrá haber bajadas y subidas, dibujando una línea en forma de sierra. Es decir, que esta subida no podría significar que los precios vayan a subir y a subir.

5- Hoy en día todos admitimos que en 2007 los precios estaban altos, incluso teniendo en cuenta que la economía iba bien y que la tasa de empleo era bastante buena. Todos los factores que mencionan podrán afectar a la velocidad en la que los precios suban o bajen, pero echo de menos un comentario sobre si los precios actualmente están caros o baratos en relación a algún indicador y no a tendencias y/o factores que puedan marcar tendencias. Por ejemplo un indicador podría ser el esfuerzo necesario para comprar una vivienda.

En primer lugar quería resaltar que los expertos que han entrevistado concuerdan en que no tienen una bola de cristal y el autor del artículo admite que la evolución de los precios a corto y medio plazo es una gran incógnita.

La noticia proporciona 6 razones por las que la vivienda podría subir y otras 6 por las que podría bajar.

Entre las razones que citan por las que podría subir concuerdo en destacar la importancia de que el EURIBOR ahora está bajo y de que en el futuro pueda haber un efecto socio-psicológico de que los precios pueden subir.

Entre los los factores que invitan a que los prercios bajen destacaría que las ayudas fiscales a la vivienda han desaparecido, los salarios, la temporalidad del empleo , el stock y el crecimiento demográfico.

Los puntos que me gustaría analizar de este artículo son :

1- Indican la falta de alternativas que proporcionen rentabilidades como un factor para que suban los precios. Añadiría que una alternativa de inversión igualmente válida es conservar el dinero aunque sea con poca rentabilidad. Por ejemplo grandes inversores están dejando parte de su dinero en Letras de Tesoro de Alemania ya que les ofrecen una mayor seguridad a pesar de que tienen que pagar por dejar su dinero allí.

2- Me da la impresión de que Ruiz de Bartolome da demasiadas razones para que la vivienda suba y pocas para que la vivienda baje. Aconsejaría al lector tener cuidado

3- El crecimiento económico de España y de la Unión Europea tiene cierta inestabilidad. Si el EURIBOR ha bajado es precisamente porque la economía europea no va bien.

4- Sociedad de Tasación es uno de los Organismos que publican estadísticas sobre la evolución del precio. En su último informe han detectado una subida de precios del 3,3%. Afortunadamente prevén que en el 2015 podrá haber bajadas y subidas, dibujando una línea en forma de sierra. Es decir, que esta subida no podría significar que los precios vayan a subir y a subir.

5- Hoy en día todos admitimos que en 2007 los precios estaban altos, incluso teniendo en cuenta que la economía iba bien y que la tasa de empleo era bastante buena. Todos los factores que mencionan podrán afectar a la velocidad en la que los precios suban o bajen, pero echo de menos un comentario sobre si los precios actualmente están caros o baratos en relación a algún indicador y no a tendencias y/o factores que puedan marcar tendencias. Por ejemplo un indicador podría ser el esfuerzo necesario para comprar una vivienda.

viernes, 24 de abril de 2015

Pisos de los bancos

Si algún lector ve oportunidades interesantes de los grandes bancos en ciudad Madrid que me lo diga. Llevo muchos años buscando piso y cuando un periódico a ofrecido una noticia (o más bien publicidad que les hacen a los bancos) de que un banco ofrecía chollos o pisos en oferta he encontrado que había particulares que los vendían más baratos y/o la calidad de las viviendas dejaban bastante que desear. Solo en una ocasión encontré algo que merecía la pena.

Incluyo una noticia de expansión en la que figuran todas las agencias inmobiliarias de los bancos

Incluyo una noticia de expansión en la que figuran todas las agencias inmobiliarias de los bancos

lunes, 20 de abril de 2015

Hoy lunes descarga gratuita del libro "Vivienda: todavía un precio injusto"

Para celebrar el primer trimestre de la publicación de mi libo "Vivienda: todavía un precio injusto" he decidido ofrecerlo de forma gratuita durante este lunes 20 de abril.

http://www.amazon.es/Vivienda-todav%C3%ADa-un-precio-injusto-ebook/dp/B00SJJIUII/?_encoding=UTF8&camp=3626&creative=24790&keywords=vivienda%20todav%C3%ADa%20un%20precio%20injusto&linkCode=ur2&qid=1425021518&sr=8-1&tag=vivieelprecij-21"

http://www.amazon.es/Vivienda-todav%C3%ADa-un-precio-injusto-ebook/dp/B00SJJIUII/?_encoding=UTF8&camp=3626&creative=24790&keywords=vivienda%20todav%C3%ADa%20un%20precio%20injusto&linkCode=ur2&qid=1425021518&sr=8-1&tag=vivieelprecij-21"

sábado, 18 de abril de 2015

Derecho de uso: una nueva modalidad de disfrutar de una vivienda

En idealista hay una noticia sobre una nueva modalidad de disfrutar de una vivienda. Se trata del derecho de uso. Consiste en pagar una aportación inicial que concede el derecho de uso sobre una vivienda. Posteriormente se pagaría un alquiler mensual que está bastante por debajo de los precios de mercado actuales. Raül roberts es el presidente y socio fundador de sostre civic, una cooperativa de Cataluña que es pionera en España en comercializar este nueva forma de vivir en una casa. Este derecho sería indefinido, a diferencia de un contrato de alquiler en el que en 3 años nos podemos ver obligados a movernos de casa. Además este derecho se puede heredar.

La entrada inicial varía entre 15.000 y 20.000€. La cuota mensual estaría entre 150 y 450 euros por viviendas que estarían en realidad entre 300 y 700 euros de alquiler. Si el usuario decide cambiarse de vivienda la la cooperativa le devolvería la entrada inicial, más el IPC, más las mejoras realizadas en el inmueble

Raúl Roberts comenta que “en países del norte de europa este modelo lleva más de 90 años funcionando. en alemania hay casi 2,5 millones de casas en cesión de uso y en dinamarca el 30% del parque de viviendas tiene este modelo habitacional”.

Ojala vayan apareciendo muchas más empresas y viviendas que exploten este derecho de uso y consigan abaratar bastante el precio del alquiler de una vivienda.

La entrada inicial varía entre 15.000 y 20.000€. La cuota mensual estaría entre 150 y 450 euros por viviendas que estarían en realidad entre 300 y 700 euros de alquiler. Si el usuario decide cambiarse de vivienda la la cooperativa le devolvería la entrada inicial, más el IPC, más las mejoras realizadas en el inmueble

Raúl Roberts comenta que “en países del norte de europa este modelo lleva más de 90 años funcionando. en alemania hay casi 2,5 millones de casas en cesión de uso y en dinamarca el 30% del parque de viviendas tiene este modelo habitacional”.

Ojala vayan apareciendo muchas más empresas y viviendas que exploten este derecho de uso y consigan abaratar bastante el precio del alquiler de una vivienda.

Precios 2014

Desde hace unas semanas tenia pendiente publicar una entrada sobre como han quedado la variación de los precios en el 2014. De las diferentes estadísticas he recopilado 4:

1 - Según Fomento han bajado un 0,3% (del 4º trimestre del 2013 al 4º trimestre del 2014)

2- Según el INE se han incrementado un 1,8% (del 4º trimestre del 2013 al 4º trimestre del 2014)

3- Según TINSA han bajado un 5% (de diciembrre 2013 a diciembre de 2014).

4- Según el Consejo General del Notariado han subido un 0,3% (de diciembrre 2013 a diciembre de 2014)

Como media de estas 4 estadísticas se obtiene que la vivienda ha bajado un 0,8%.

Como se puede ver estas estadísticas se refieren a comparar un trimestre o mes con el mismo trimestre o mes del anterior año. También podrían haber hecho una media de los precios del 2013 y 2014.

En cuanto al esfuerzo que requiere comprar una vivienda este sigue siendo el mismo que el año 2013: 6,3 años. Esta cantidad es el número de años teóricos en los que pagariamos la vivienda dedicando el 100% de los ingresos brutos familiares. En España llego a estar por debajo de 4 años lo que se considera que es un precio accesible.

1 - Según Fomento han bajado un 0,3% (del 4º trimestre del 2013 al 4º trimestre del 2014)

2- Según el INE se han incrementado un 1,8% (del 4º trimestre del 2013 al 4º trimestre del 2014)

3- Según TINSA han bajado un 5% (de diciembrre 2013 a diciembre de 2014).

4- Según el Consejo General del Notariado han subido un 0,3% (de diciembrre 2013 a diciembre de 2014)

Como media de estas 4 estadísticas se obtiene que la vivienda ha bajado un 0,8%.

Como se puede ver estas estadísticas se refieren a comparar un trimestre o mes con el mismo trimestre o mes del anterior año. También podrían haber hecho una media de los precios del 2013 y 2014.

En cuanto al esfuerzo que requiere comprar una vivienda este sigue siendo el mismo que el año 2013: 6,3 años. Esta cantidad es el número de años teóricos en los que pagariamos la vivienda dedicando el 100% de los ingresos brutos familiares. En España llego a estar por debajo de 4 años lo que se considera que es un precio accesible.

viernes, 17 de abril de 2015

Nuevas burbujas inmobiliarias a nivel mundial

En una entrada del 23 de abril de 2014 ya escribí sobre el riesgo de que estallará una burbuja inmobiliaria en Brasil.

Ahora parece ser que también podría ocurrir en otros países. Según la empresa de investigación MSCI el precio medio la vivienda en El Mundo, especialmente en los países anglosajones, “está creciendo de forma agresiva”. Advierten de que "el mercado inmobiliario es el mayor mercado de inversión del mundo, y ahora mismo existen dudas sobre su sostenibilidad"

En el libro "Vivienda: todavía un precio injusto", disponible en amazon de forma gratuita los próximos día 19 y 20 de abril, también comento que "En China muchos expertos dicen que va a ser la mayor burbuja inmobiliaria de la historia. Se ha construido tanto que solo en 2011 y 2012 China produjo más cemento que Estados Unidos en todo el siglo XX"

Ahora parece ser que también podría ocurrir en otros países. Según la empresa de investigación MSCI el precio medio la vivienda en El Mundo, especialmente en los países anglosajones, “está creciendo de forma agresiva”. Advierten de que "el mercado inmobiliario es el mayor mercado de inversión del mundo, y ahora mismo existen dudas sobre su sostenibilidad"

En el libro "Vivienda: todavía un precio injusto", disponible en amazon de forma gratuita los próximos día 19 y 20 de abril, también comento que "En China muchos expertos dicen que va a ser la mayor burbuja inmobiliaria de la historia. Se ha construido tanto que solo en 2011 y 2012 China produjo más cemento que Estados Unidos en todo el siglo XX"

Número de hipotecas

Nuevamente vuelvo a leer un artículo en el que no se fijan en todas las variables que deberían determinar si la vivienda va a subir o bajar en España. Se trata de un informe de Moody's que se fija principalmente en el número de hipotecas para opinar que los precios probablemente suban. No se fija en otras variables como el stock existente, el crecimiento demográfico, la temporalidad en el trabajo, ni en ningún indicador para saber si los precios actuales están o no sobrevalorados.

A título de ejemplo en Madrid la población lleva 5 años consecutivos decreciendo. Eso significa que cada año hay más viviendas disponibles.

Para más información se puede consulta el libro "Vivienda: todavía un precio injusto" disponible de forma gratuita en amazon este domingo 19 de abril y lunes 20 de abril.

A título de ejemplo en Madrid la población lleva 5 años consecutivos decreciendo. Eso significa que cada año hay más viviendas disponibles.

Para más información se puede consulta el libro "Vivienda: todavía un precio injusto" disponible de forma gratuita en amazon este domingo 19 de abril y lunes 20 de abril.

martes, 14 de abril de 2015

sábado, 11 de abril de 2015

El 85% del mercado de la vivienda esta sobrevalorado según la OCU

El 85% del mercado de la vivienda esta sobrevalorado según la OCU. En el caso de Madrid solo aconsejan comprar en un 2% de los casos. Esta opinión constrasta con la de algunos expertos que últimamente no hacen nada más que aconsejar comprar en ciudades como Madrid, donde dicen que los precios van a subir.

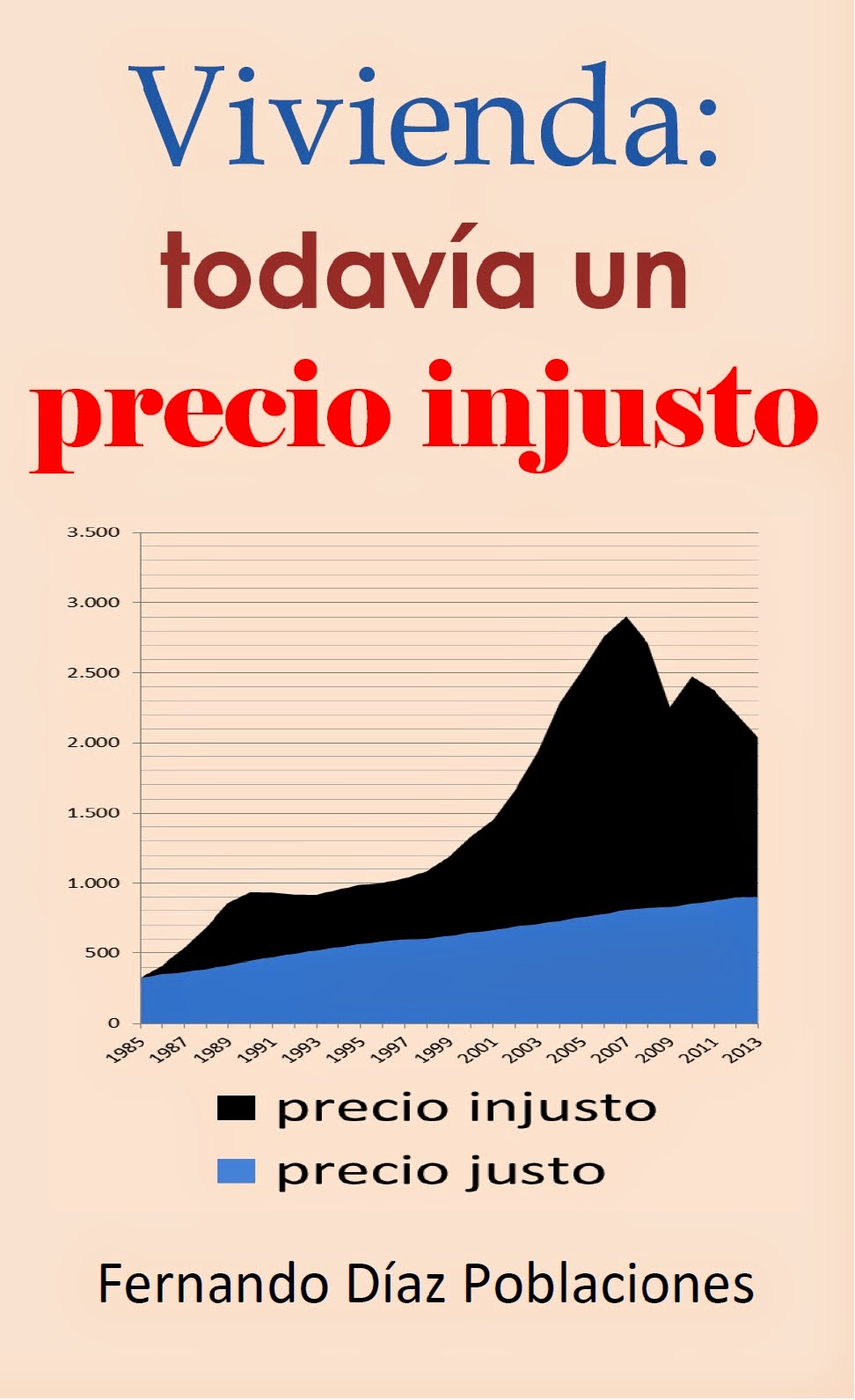

Esta revista de consumo opina que los precios tienen que bajar ya que históricamente están por encima de la media de 4 años del esfuerzo que hay que realizar en pagar una vivienda con los ingresos brutos familiares. Actualmente este número, de acuerdo al Banco de España, es de 6,4 años. Tampoco concuerdan los precios con lo que deberían haber subido según el IPC. En la portada del libro "Vivienda: todavía un precio injusto" se puede observar lo que vale la vivienda nueva (color negro) y lo que debería valer si hubiera subido según el IPC (color azul).

Una tercera razón por la que deberían bajar los precios es el stock existente. Yo hubiera añadido también el crecimiento demográfico actual.

En cuanto al porcentaje de viviendas que todavía están caras la OCU ha utilizado el método del PER. Se trata de dividir el precio de la vivienda entre los ingresos netos por alquileres. El análisis lo han hecho sobre las ciudades de Madrid, Barcelona, Valencia y Sevilla. No aconsejan comprar una vivienda si no ofrece una rentabilidad neta del 5%, es decir si lo que hemos pagado por ella no lo recuperamos en 20 años o menos (suponiendo que los ingresos de alquiler no den a su vez intereses, en cuyo caso serían menos años). No mencionan si en el precio de la vivienda han incluido el 10% aproximado que hay que pagar de impuestos y gestiones diversas. En lugar de 20 años en mi libro aconsejo que este número sea de 15 a 18 años.

Esta revista de consumo opina que los precios tienen que bajar ya que históricamente están por encima de la media de 4 años del esfuerzo que hay que realizar en pagar una vivienda con los ingresos brutos familiares. Actualmente este número, de acuerdo al Banco de España, es de 6,4 años. Tampoco concuerdan los precios con lo que deberían haber subido según el IPC. En la portada del libro "Vivienda: todavía un precio injusto" se puede observar lo que vale la vivienda nueva (color negro) y lo que debería valer si hubiera subido según el IPC (color azul).

Una tercera razón por la que deberían bajar los precios es el stock existente. Yo hubiera añadido también el crecimiento demográfico actual.

En cuanto al porcentaje de viviendas que todavía están caras la OCU ha utilizado el método del PER. Se trata de dividir el precio de la vivienda entre los ingresos netos por alquileres. El análisis lo han hecho sobre las ciudades de Madrid, Barcelona, Valencia y Sevilla. No aconsejan comprar una vivienda si no ofrece una rentabilidad neta del 5%, es decir si lo que hemos pagado por ella no lo recuperamos en 20 años o menos (suponiendo que los ingresos de alquiler no den a su vez intereses, en cuyo caso serían menos años). No mencionan si en el precio de la vivienda han incluido el 10% aproximado que hay que pagar de impuestos y gestiones diversas. En lugar de 20 años en mi libro aconsejo que este número sea de 15 a 18 años.

viernes, 10 de abril de 2015

Según El Mundo los expertos descartan de forma unánime una recaída del mercado de la vivienda

Según El Mundo los expertos descartan de forma unánime una recaída del mercado de la vivienda. Creo que tanto el periódico como los expertos que aparecen en esta noticia se equivocan.

El Mundo se equivoca porque es raro que no hayan podido entrevistar a ninguna persona que opine que los precios podrían bajar.

Los expertos se equivocan porque solo analizan la tendencia de las compraventas, dan por segura uan continuidad de crecimiento económico, de la financiación por parte de los bancos, y de los intereses del EURIBOR. No llegan a entrar en el problema real: los precios han bajado porque estaban sobrevalorados y siguen estando sobrevalorados.

Manuel Romera, director del Sector Financiero del IE Business School, defiende también que actualmente es mejor comprar una casa que alquilarla ya que el EURIBOR está muy bajo, y los intereses que dan los bancos son escasos. Se le olvida mencionar que el EURIBOR históricamente está en mínimos, que puede subir, que muchos no pueden acceder a una hipoteca y que el comprar una vivienda muchas veces te sujeta a tener que encontrar trabajo en esa vivienda. Concluye que cuesta mucho menos comprar que arrendar. ¿Y si los alquileres y los precios de venta son caros, no sería menos arriesgado alquilar?. En cuanto a los precios afirma que estos subirán bastante. Tanto él como Bernardos admite que el mercado es cíclico, es decir que hay periodos de subidas y períodos de bajadas. ¿No sería mejor que estos expertos defendieran un mercado más estable? ¿Se imaginan ustedes que pasaría si el precio de los alimentos, del agua, de la seguridad social, etc. también fueran cíclicos?.

El único que no parece estar de acuerdo en asegurar que los precios de la vivienda no puedan bajar es Antonio Gómez-Pintado, presidente de la Asociación de Promotores Inmobiliarios de Madrid (Asprima). Considera que hay riesgos en la economía macro. ¿Pero no decía El Mundo que todos los expertos eran unánimes en descartar una recaída del mercado? ¿Es que no consideran a D.Antonio un experto?

Gonzalo Bernardos,economista y director del Máster Inmobiliario de la Universidad de Barcelona, cita como riesgos una subida de los tipos de interés, la inestabilidad política y una nula creación de empleo. Admite que estos nuevos empleos serán precarios. ¿Como van a poder comprar pisos estos nuevos asalariados? (¡y además a mayor precio!). No incluye como inestabilidad política que pueda haber un Gobierno que realice cambios en las políticas de vivienda, o que haya tal división entre los partidos políticos que no se pueda formar un Gobierno estable.

D. Gonzalo incluso opina que los precios están infravalorados y se atreve a aventurar que los precios en 2016 subirán un 12%-14%. Cree que no hay indicios de que se abarate en los próximos 5 años. En el 2010 este experto también creía que los precios de las grandes ciudades, como Madrid y Barcelona, habían tocado fondo. La historia ha demostrado que se equivocó.

Por otra parte, Miguel Córdoba, profesor de Economía Financiera de la Universidad CEU-San Pablo, cree que los próximos trimestres serán clave para comprobar si la tendencia positiva se afianza. ¿Pero no descartaban de forma unánime los expertos que no iba a poder haber una recaída? Ahora resulta que según uno de ellos hay que esperar unos trimestres para confirmar una tendencia.

A continuación D. Miguel expone como uno de los riesgos la precariedad salarial, ya que con sueldos de 600-1000€ nadie puede comprar una casa.

A todos los expertos les lanzo la siguiente pregunta: Si tan seguros están de que los precios no van a bajar, ¿porque no defienden la dación en pago?. La Banca nunca perdería ya que podría vender el piso al mismo valor y encima tendría un margen de un 20% del precio de la vivienda que el propietario habría tenido que poner del bolsillo al pagar de su vivienda.

El Mundo se equivoca porque es raro que no hayan podido entrevistar a ninguna persona que opine que los precios podrían bajar.

Los expertos se equivocan porque solo analizan la tendencia de las compraventas, dan por segura uan continuidad de crecimiento económico, de la financiación por parte de los bancos, y de los intereses del EURIBOR. No llegan a entrar en el problema real: los precios han bajado porque estaban sobrevalorados y siguen estando sobrevalorados.

Manuel Romera, director del Sector Financiero del IE Business School, defiende también que actualmente es mejor comprar una casa que alquilarla ya que el EURIBOR está muy bajo, y los intereses que dan los bancos son escasos. Se le olvida mencionar que el EURIBOR históricamente está en mínimos, que puede subir, que muchos no pueden acceder a una hipoteca y que el comprar una vivienda muchas veces te sujeta a tener que encontrar trabajo en esa vivienda. Concluye que cuesta mucho menos comprar que arrendar. ¿Y si los alquileres y los precios de venta son caros, no sería menos arriesgado alquilar?. En cuanto a los precios afirma que estos subirán bastante. Tanto él como Bernardos admite que el mercado es cíclico, es decir que hay periodos de subidas y períodos de bajadas. ¿No sería mejor que estos expertos defendieran un mercado más estable? ¿Se imaginan ustedes que pasaría si el precio de los alimentos, del agua, de la seguridad social, etc. también fueran cíclicos?.

El único que no parece estar de acuerdo en asegurar que los precios de la vivienda no puedan bajar es Antonio Gómez-Pintado, presidente de la Asociación de Promotores Inmobiliarios de Madrid (Asprima). Considera que hay riesgos en la economía macro. ¿Pero no decía El Mundo que todos los expertos eran unánimes en descartar una recaída del mercado? ¿Es que no consideran a D.Antonio un experto?

Gonzalo Bernardos,economista y director del Máster Inmobiliario de la Universidad de Barcelona, cita como riesgos una subida de los tipos de interés, la inestabilidad política y una nula creación de empleo. Admite que estos nuevos empleos serán precarios. ¿Como van a poder comprar pisos estos nuevos asalariados? (¡y además a mayor precio!). No incluye como inestabilidad política que pueda haber un Gobierno que realice cambios en las políticas de vivienda, o que haya tal división entre los partidos políticos que no se pueda formar un Gobierno estable.

D. Gonzalo incluso opina que los precios están infravalorados y se atreve a aventurar que los precios en 2016 subirán un 12%-14%. Cree que no hay indicios de que se abarate en los próximos 5 años. En el 2010 este experto también creía que los precios de las grandes ciudades, como Madrid y Barcelona, habían tocado fondo. La historia ha demostrado que se equivocó.

Por otra parte, Miguel Córdoba, profesor de Economía Financiera de la Universidad CEU-San Pablo, cree que los próximos trimestres serán clave para comprobar si la tendencia positiva se afianza. ¿Pero no descartaban de forma unánime los expertos que no iba a poder haber una recaída? Ahora resulta que según uno de ellos hay que esperar unos trimestres para confirmar una tendencia.

A continuación D. Miguel expone como uno de los riesgos la precariedad salarial, ya que con sueldos de 600-1000€ nadie puede comprar una casa.

A todos los expertos les lanzo la siguiente pregunta: Si tan seguros están de que los precios no van a bajar, ¿porque no defienden la dación en pago?. La Banca nunca perdería ya que podría vender el piso al mismo valor y encima tendría un margen de un 20% del precio de la vivienda que el propietario habría tenido que poner del bolsillo al pagar de su vivienda.

jueves, 9 de abril de 2015

Comprar una segunda residencia

Los pisos de segunda residencia

han bajado bastante. Hay mucha gente que los compra pensando que le puede

servir como segunda residencia, que se va a gastar menos dinero que pasando las

vacaciones en un hotel o un apartamento, y que luego lo va a poder vender a

mayor precio. Para saber que grado de rentabilidad puede tener habría que calcular todos los gastos que implica tener una casa, (estos los detallo en el libro Vivienda:todavía un precio injusto) más los gastos de electricidad, agua,

y gas.

Si yo me comprará una vivienda en

la playa no creo que me saliera beneficioso. Suponiendo un gasto de 3000€

anual, significaría que me podría ir a Brasil un mes por 2000€ y en navidades y

semana santa viajar por 1000€. Y con la ventaja de que te da mucha mayor

libertad para conocer nuevos sitios.

Conozco a una persona que está

casado y tiene 2 hijos. Tiene un piso en la playa y calculando lo que les ha

costado y lo que se gastan cada año comenta que se podían ir a un hotel de lujo

y les seguiría sobrando dinero.

En cuanto al gasto medio que

puede suponer una vivienda he encontrado la siguiente información [i]: “tener una vivienda vacía

acarrea un gasto medio de más de 2.000

euros anuales, según un informe elaborado por la firma Alquiler Seguro que

recoge datos de la provincia de Barcelona, Valencia y Sevilla. Los gastos

asociados a una vivienda desocupada son las cuotas de la comunidad de vecinos,

el impuesto de bienes inmuebles (IBI), el seguro de hogar y el coste mínimo de

suministros, entre otros”

Desde el

punto de vista de una inversión, Borja Mateo aconseja no comprar una vivienda para zonas de veraneo cuyo

precio sea mayor a lo que podemos obtener en 9 años alquilándola.

Lo que sí

que sorprende es el alto porcentaje de población española que tiene una segunda

residencia. Una encuesta del Banco

Central Europeo cifra en un 36,2% los españoles que poseen una segunda vivienda

[ii]. Solo

nos superan Chipre y Grecia. Se ve que otros países más ricos que nosotros aprovechan ese dinero en invertir en empresas de su país, en educación, en aprender idiomas, etc.

Esta semana se acaba de publicar una noticia del BBVA en la que afirman que los pisos de segunda residencia están subiendo. Leyéndolo más detenidamente comentan que solo está ocurriendo en algunas Comunidades Autónomas y que las subidas son tímidas. Entiendo que este artículo está dirigido a que los españoles se animen a comprar una segunda residencia. Espero haber ayudado con este artículo a que aquellas personas que estén interesados en comprarse un piso para veranear puedan decidir con más información.

Esta semana se acaba de publicar una noticia del BBVA en la que afirman que los pisos de segunda residencia están subiendo. Leyéndolo más detenidamente comentan que solo está ocurriendo en algunas Comunidades Autónomas y que las subidas son tímidas. Entiendo que este artículo está dirigido a que los españoles se animen a comprar una segunda residencia. Espero haber ayudado con este artículo a que aquellas personas que estén interesados en comprarse un piso para veranear puedan decidir con más información.

[i] http://www.idealista.com/news/archivo/2013/07/10/0640531-tener-una-vivienda-vacia-supone-un-gasto-de-mas-de-2-000-euros-al-ano-segun-alquiler-seguro?xtor=EPR-75-[esta_pasando_20130710]-20130710-[notinmo_4_titular]-[]-[]

Fichero: tener una vivienda vacía

acarrea un gasto de más de 2_000 euros al año, según alquiler seguro —

idealista_com-news.mht

Fichero: Los españoles son los europeos que tienen más casas

de vacaciones Economía Cinco Días.mht

martes, 7 de abril de 2015

viviendas a precio barato en el 2015

En idealista han publicado un artículo con recomendaciones para conseguir un precio más barato.

Para comprar barato aconsejan vivir con una zona con ruido, una casa antigua, a reformar, un bajo, un interior, un piso sin ascensor, etc. Son recomendaciones de perogullo, aunque no está mal que las publiquen no vaya a ser que alguien no sepa lo que está comprando...

No mencionan otras estrategías para conseguir un piso barato:

1- Esperar a que bajen

2- Votar a partidos políticos que favorezcan medidas para que los precios bajen.

Argumentan que podemos obtener descuentos si nuestra oferta esta fundamentada. Pero me temo que lo único que entienden es de precios de mercado. En 2007 podría haber ido a una agencia y haberles hecho una oferta según lo que deberían valer los precios según el salario; o según lo que habían subido los precios desde 1984 según el IPC. ¿Que me habrían dicho? Que los precios nunca bajan, que mi oferta era de risa, etc. Si les hago ahora también una oferta con un descuento importante, ¿que me dirían?. Probablemente que los precios están subiendo, que es su precio... Pero no entrarían a explicarme si tiene sentido que los precios estén subiendo teniendo en cuenta los salarios, el desempleo, el stock, el crecimiento demográfico, etc.

Para comprar barato aconsejan vivir con una zona con ruido, una casa antigua, a reformar, un bajo, un interior, un piso sin ascensor, etc. Son recomendaciones de perogullo, aunque no está mal que las publiquen no vaya a ser que alguien no sepa lo que está comprando...

No mencionan otras estrategías para conseguir un piso barato:

1- Esperar a que bajen

2- Votar a partidos políticos que favorezcan medidas para que los precios bajen.

Argumentan que podemos obtener descuentos si nuestra oferta esta fundamentada. Pero me temo que lo único que entienden es de precios de mercado. En 2007 podría haber ido a una agencia y haberles hecho una oferta según lo que deberían valer los precios según el salario; o según lo que habían subido los precios desde 1984 según el IPC. ¿Que me habrían dicho? Que los precios nunca bajan, que mi oferta era de risa, etc. Si les hago ahora también una oferta con un descuento importante, ¿que me dirían?. Probablemente que los precios están subiendo, que es su precio... Pero no entrarían a explicarme si tiene sentido que los precios estén subiendo teniendo en cuenta los salarios, el desempleo, el stock, el crecimiento demográfico, etc.

Los propietarios piden mas por sus viviendas en idealista

Según idealista la vivienda en Madrid capital ha subido en el primer trimestre de 2015 un 2,9%. No niego que no pueda haber una percepción psicológica por parte de los propietarios de que la economía esté mejorando un poco, y de que están pidiendo más por sus viviendas. Pero de continuar esta subida trimestral significaría que los pisos van a subir a finales de año más de un 11%. Mi sueldo ni a nivel trimestral, ni a nivel anual, van a experimentar tantas subidas. ¿Será que el mercado corre riesgo de volver a calentarse en Madrid?. En otro artículo leí que los mercados de Madrid y Marbella eran los que primero iban a indicar que los precios iban a subir. ¿No debería ser también los primeros que nos pudieran alertar de un comienzo de otra burbuja inmobiliaria? ¿O de otro nuevo estallido de los precios hacía abajo, todavía a nivel objetivo muy sobrevalorados?

miércoles, 1 de abril de 2015

noticias de la semana del 30 de marzo de 2015

Si la semana anterior algunos medios anunciaban a bombo y platillo que el número de hipotecas en enero había aumentado un 30%, ahora le toca el turno al número de visados de obra nueva. En concreto en enero han crecido más de 38%. No obstante, en la noticia de El Mundo resaltan que los 3.466 certificados de enero todavía se encuentran alejados de los 59.628 visados de enero del 2007.

Me hubiera gustado que hubieran comparado esta cifra con el número de viviendas que se pueden considerar prudentes construir, y no con el pico de la burbuja que era un número totalmente insostenible.

Me hubiera gustado que hubieran comparado esta cifra con el número de viviendas que se pueden considerar prudentes construir, y no con el pico de la burbuja que era un número totalmente insostenible.

noticias de la semana del 23 de marzo de 2015

Según el Consejo de Juventud de España sólo un 20% de los jóvenes pueden permitirse independizarse. Para poder comprarse una vivienda deberían ganar un 98% más. Si el euribor sube en los próximos años entonces los jóvenes tendrán que dedicar mucho más del 54% de su sueldo. no sé como el mercado se puede estar recuperando cuando la mayoría de los jóvenes (potenciales compradores/inquilinos de primera residencia) no se lo pueden permitir

No se a quien esperan vender las casas los inversores que están comprando hoy (y encima un 10% más caro que es lo que habrá tenido que pagar de impuestos, notario, y demás gestiones). Para aquellos jovenes que crean razonable que los pisos suban. aconsejaría leer el libro "Vivienda: todavía un precio injusto" disponible en amazon

Si aún así todavía deciden comprarse una vivienda les sugeriría que esperarán a 2016 a ver si el nuevo Gobierno implanta la dación en pago.

La noticia del Consejo de Juventud en España se puede descargar desde http://www.cje.org/es/sala-de-prensa/notas-de-prensa/una-persona-joven-deberia-cobrar-casi-un-98-mas-de-lo-que-cobra-para-poder-comprar-una-vivienda/ .El titular de dicha noticia es que los jóvenes deberían ganar un 98% más para poder comprarse una vivienda

Por otra parte idealista se hace eco de que el número de hipotecas en enero ha aumentado un 20%. Comentan que "las aguas vuelven a su cauce" y que a pesar de que están aumentando las hipotecas la demanda solvente no aumenta tanto como los bancos desearían. Faltaría que detallarán cual es el cauce al que las aguas tienen que volver: ¿una demanda de hipotecas como la que había en el 2007?

Si admitimos que el número de hipotecas ha aumentado un 20% faltaría contrastarlo con las subidas salariales y las bajadas de precios. Dado que ni los sueldos han aumentado un 20% ni los precios han bajada un 20% habrá que analizar si los Bancos están dando otra vez demasiadas hipotecas poniendo en riesgo a que nuevas personas se queden sin casas y otros bancos tengan que ser rescatados. Por lo visto la financiación externa está volviendo a aumentar en España.

Por otra parte idealista se hace eco de que el número de hipotecas en enero ha aumentado un 20%. Comentan que "las aguas vuelven a su cauce" y que a pesar de que están aumentando las hipotecas la demanda solvente no aumenta tanto como los bancos desearían. Faltaría que detallarán cual es el cauce al que las aguas tienen que volver: ¿una demanda de hipotecas como la que había en el 2007?

Si admitimos que el número de hipotecas ha aumentado un 20% faltaría contrastarlo con las subidas salariales y las bajadas de precios. Dado que ni los sueldos han aumentado un 20% ni los precios han bajada un 20% habrá que analizar si los Bancos están dando otra vez demasiadas hipotecas poniendo en riesgo a que nuevas personas se queden sin casas y otros bancos tengan que ser rescatados. Por lo visto la financiación externa está volviendo a aumentar en España.

Suscribirse a:

Entradas

(

Atom

)